Salah satu artikel late post banget, tapi masalah tarif baru untuk pajak usaha kecil UMKM ini harus saya bahas, terutama karena banyaknya diskusi di artikel tentang pajak usaha kecil sebelumnya.

Sebelumnya, aturan pajak penghasilan final untuk usaha kecil (UMKM) sebesar 1% dari omset didasarkan pada Peraturan Pemerintah (PP) no 46 tahun 2013.

PP 23 tahun 2018: Pajak UMKM 0.5%

Di bulan Juni 2018 lalu, Presiden Joko Widodo meluncurkan tarif baru Pajak Penghasilan (PPh) Final bagi UMKM sebesar 0,5% atas omzet maksimal Rp 4,8 miliar per tahun.

Kebijakan ini tertuang dalam PP no 23 tahun 2018 dan berlaku efektif per 1 Juli 2018. Artinya, PP no 46 tahun 2013 dinyatakan tidak lagi berlaku.

Kemudian, apa maksudnya Perintah dengan mengeluarkan peraturan tarif pajak baru ini?

- Mendorong peran serta masyarakat dalam kegiatan ekonomi formal

- Kemudahan dalam melaksanakan kewajiban perpajakan

- Lebih memberikan keadilan

- Memberi kesempatan berkontribusibagi negara

- Pengetahuan tentang manfaat pajak bagi masyarakat meningkat

Terus, dengan adanya peraturan baru ini jadinya bagus atau ngga? Dan dimana aja perbedaannya? Yuk lah kita bahas lebih dalam.

Persamaan dan perbedaan PP 23 tahun 2018 dan PP 46 tahun 2013

Ada beberapa persamaan dan juga perbedaan antara aturan pajak penghasilan untuk UMKM yang lama (PP 46 tahun 2013) dan aturan pajak baru berdasarkan PP 23 tahun 2018.

Persamaan aturan pajak UMKM lama dan baru

Persamaannya yang paling penting untuk kalangan usaha adalah batasan penghasilan untuk kategori UMKM yang masih dipatok sebesar maksimal Rp 4.8 miliar per tahun. Namun memang ada penambahan penjelasan mengenai definisi penghasilan ini yang akan dijelaskan di bawah.

[SIMAK: Pingin punya tabungan online dengan bunga tinggi yg bisa juga dipakai membayar atau mentrasfer gratis kemanapun? Baca info detailnya di IPOTPAY: tabungan revolusioner]

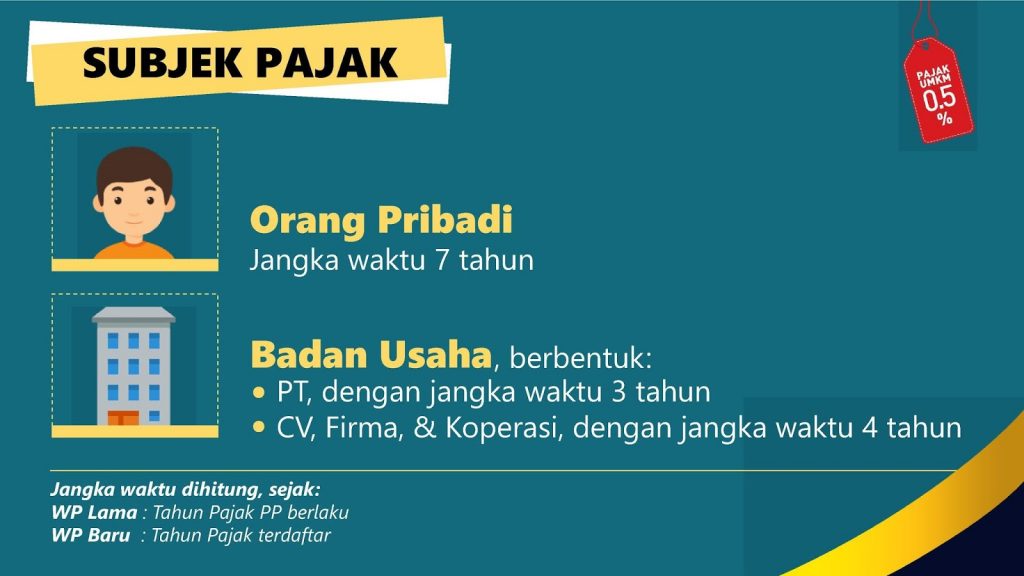

Wajib pajak yang diwajibkan mengikuti aturan ini antara lain Wajib Pajak Orang Pribadi (WPOP) dan juga Wajib Pajak Badan Tertentu yang meliputi PT, CV, Firma dan juga Koperasi.

Pengecualian atas obyek pajaknya juga masih sama, dimana dalam konteks perencanaan keuangan pribadi, ada beberapa hal yang dikecualikan dari aturan pajak ini, antara lain penghasilan:

- dari jasa sehubungan dengan pekerjaan bebas (misalnya artis, pengajar, olahragawan, dokter, agen asuransi, dan jasa lainnya).

- yang diterima di luar negeri.

- yang telah dikenai pajak penghasilan bersifat final (misalnya: penghasilan sewa rumah atau kos-kosan).

- Penghasilan yang dikecualikan sebagai obyek pajak.

Perbedaan aturan baru pajak UMKM dan aturan lama

Yang paling mendasar perbedaannya tentu saja di tarif pajak penghasilan untuk UMKM, dimana sebelumnya diharuskan membayar sebesar 1% dari omset, saat ini turun menjadi 0.5% dari omset. Penghematan yang cukup signifikan.

Perbedaan kedua, aturan lama UMKM tidak menerapkan batasan waktu dalam penggunaan tarif pajak penghasilan untuk UMKM ini. Tapi di PP 23 no 2018, ada batasan waktunya sebagai berikut, untuk wajib pajak berbentuk:

- Orang pribadi: tarif PP 23 ini ini bisa digunakan selama 7 tahun.

- CV/Firma/Koperasi: tarif PP 23 bisa digunakan selama 4 tahun

- Perseroan Terbatas: bisa menggunakan tarif PP 23 selama 3 tahun.

Patut diperhatikan, batasan mulai berlakunya ketentuan ini untuk wajib pajak lama adalah sejak tanggal PP 23 berlaku, sedangkan untuk wajib pajak baru berlaku sejak tanggal terdaftar.

Kemudian perbedaan berikutnya, terletak pada definisi penghasilan atau peredaran bruto, dimana hal ini tidak diatur dalam PP 46 tahun 2013.

Di PP 28 tahun 2018, peredaran bruto didefinisikan sebagai imbalan atau nilai pengganti berupa uang atau nilai uang yang diterima atau diperoleh dari usaha, sebelum dikurangi potongan penjualan, potongan tunai, dan/atau potongan sejenis.

Peredaran bruto adalah imbalan atau nilai pengganti berupa uang atau nilai uang yang diterima atau diperoleh dari usaha, sebelum dikurangi potongan penjualan, potongan tunai, dan/atau potongan sejenis

PP 23 tahun 2018

Untuk kasus wajib pajak pribadi keluarga, penghasilan atau peredaran bruto ini dihitung dengan menggabungkan penghasilan usaha suami istri, walaupun misalnya sudah ada perjanjian pisah harta ataupun istri memiliki NPWP terpisah

Ketentuan penting lainnya

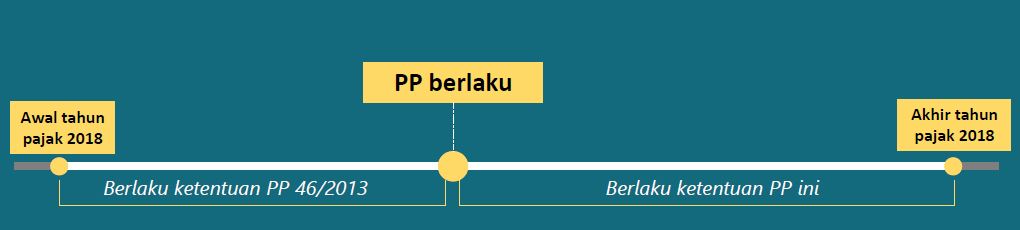

Ketentuan pajak penghasilan untuk UMKM ini mulai berlaku sejak Juli 2018. Dengan demikian maka semua penghasilan sampai dengan Juni 2018 masih dikenakan tarif pajak penghasilan sebesar 1%.

Penghasilan setelah periode tersebut barulah dikenai tarif pajak penghasilan UMKM sebesar 0.5%.

Perlu diingat, PP 23 ini sifatnya pilihan. Maksudnya?

Yes betul, aturan pajak usaha kecil PP 23 ini tidak wajib dilakukan. Tapi ini bukan artinya ngga perlu bayar pajak lho.

Artinya, kita bisa memilih menggunakan aturan pajak PP 23 ini atau menggunakan skema normal yang mengacu pada pasal 17 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Tapi syaratnya harus konsisten. Jika sudah memilih salah satu aturan untuk perhitungan pajak UMKM ini maka selanjutnya harus konsisten menerapkan aturan tersebut, tidak boleh berganti-ganti.

Kapan kita memilih PP 23 dan kapan memilih pasal 17?

Ada 2 faktor utama yang mempengaruhi pilihan ini.

#1 Kerapian pembukuan

Jika sudah memiliki pembukuan rapi, bisa menggunakan pasal 17. Apalagi kalau dalam kondisi rugi, jadinya tidak perlu membayar pajak penghasilan. Apabila belum ada pembukuan rapi, lebih gampang menggunakan PP 23.

#2 Besaran margin keuntungan bersih

Apabila berbentuk badan usaha dan memiliki keuntungan bersih lebih dari 2% maka lebih menguntungkan menggunakan PP 23. Jika usahanya hanya bermargin tipis, kurang dari 2%, mendingan pakai pasal 17.

Contoh: saya punya perusahaan kecil dengan keuntungan bersih 5% dari omset. Untuk perhitungan pajak, dengan PP 23 (0.5% dari omset), maka keuntungan bersih saya setelah pajak adalah sebesar 4.5%.

Jika menggunakan pasal 17, maka perhitungan pajaknya:

5% (margin bersih) x 25% (tarif pajak) = 1.25%.

Keuntungan bersih setelah pajak: 5% – 1.25% = 3.75%

Contoh lain: Usaha saya marginnya hanya 1%. Maka, dengan PP 23, keuntungan bersih saya setelah pajak adalah 0.5% saja. Namun dengan pasal 17, maka keuntungan bersih setelah pajak saya adalah sebesar 0.75%.

Penutup

Oke, segitu dulu penjelasannya, semoga clear yah semuanya. Terutama juga bagi yang masih bingung untuk masalah usaha yang hanya menghasilkan margin kecil.

Sekali lagi, ini berlaku hanya untuk usaha kecil atau UMKM ya, termasuk juga untuk semua pedagang online, baik di marketplace maupun sosial media dan bersifat self-assessment.

Silakan membaca PP 23 tahun 2018 juga untuk lebih jelasnya. Penjelasan lain terkait pajak UMK ini pun bisa disimak di online pajak.

Terima kasih.

[BACA JUGA: Cara membayar pajak usaha online Anda]

Cover image: pajeglempung.com

{kind=link}

terima kasih atas artikel yang baiknya.

ingin menanyakan,

artinya untuk perorangan pajak 0,5% dapat dinikmati untuk periode 7 tahun dari agustus 2018 – agustus 2026 ya? (asumsi saya sudah membayar final 1% dari tahun 2016)

lalu. setelah periode 7 tahun, bagaimana dengan sistem perhitungan yang kami perlu bayarkan?

apakah langsung mengikuti 25% dari laba itu?

terima kasih

Iya betul, stlh 7 tahun maka mengikuti pajak dari laba tsb.

selamat pagi, pak saya punya kedai fotokopi & atk saya ingin membuat npwp ,, apa saya persyaratan yang harus saya siap kan ?? apa bisa daftar npwp secara online ?? terimakasih. . .

Bisa banget. Silakan masuk di https://ereg.pajak.go.id/ ya

Bila omset pertahun usaha kita 150 jt apakah hrs byr pajak 0,5% juga ?

Iya betul, aturan pajak UMKM itu berlaku utk omset per tahun dibawah Rp4,8 miliar.