Selamat Tahun Baru!! Tahun baru, dekade baru, semangat baru, khususnya dalam menulis sharing-sharing baru tentang perencanaan keuangan pribadi di blog ini. Amiiin. Semoga bisa lebih konsisten dan fokus dalam membahas masalah keuangan dan keluarga. Oiya, sharing-sharing ini bisa diliat juga di IG @ckmtalk.id.

Nanti Kita Cerita Tentang Hari Ini

Sebenarnya saya lagi mau menulis tentang motivasi keuangan di tahun yang baru, lagi nyari inspirasi, tau-tau dapet ide gara-gara nonton film Nanti Kita Cerita Tentang Hari ini (#NKCTHI).

Jujur aja, saya ngga tau sebelumnya ttg IG @nkcthi atau film dengan judul yang sama. Kamis lalu nonton film itu juga gara-gara ngga sengaja. Kerjaan kantor belum banyak dan pingin nge-bioskop, tapi sudah nonton Star Wars dan Imperfect, ngga mau nonton film horor, dan tersisa satu film yang kebetulan baru saja tayang: #NKCTHI. Daaan… penuh dong bioskopnya. Ya makin penasaran lah, dan akhirnya maksain cari tiket di bioskop lain. Film apaan sih ini?

Ternyata keren filmnya. Dan banyak pelajaran hidupnya, terutama bagi yang sudah berkeluarga. Ada beberapa pelajaran tentang hidup yang bisa diambil dari cerita #nkcthi. Dan ada juga pelajaran yang bisa kita petik dalam bidang perencanaan keuangan pribadi.

Pelajaran Keuangan Dari Nanti Kita Cerita Tentang Hari Ini #NKCTHI

So, dalam hal perencanaan keuangan, ada lho beberapa hal dari film “Nanti Kita Cerita Tentang Hari Ini” yang bisa kita pelajari, khususnya dalam menjalani tahun yang baru ini.

#1. Setiap orang punya sudut pandang berbeda

Apa sih yang banyak diposting di IG saat akhir tahun? Yes, best 9!! Seru, melihat lagi hal-hal yang telah kita ataupun teman/saudara capai sepanjang 1 tahun kemarin. Banyakan postingan tentang suka, ada juga yang duka. Ada yang tentang keberhasilan, ngga sedikit pula yang tentang kegagalan. Banyak juga yang justru memberikan inspirasi dan motivasi.

Jika melihat dari satu sudut pandang, dengan gampang kita bisa menilai mana orang yang “sukses” menjalani tahun 2019 dan mana yang biasa-biasa aja ataupun cenderung ngga memiliki sesuatu yang bisa dinggap “sukses”. Tapi benarkah demikian?

Penilaian kesuksesan keuangan secara pribadi ngga bisa banget hanya dilihat dari satu sudut pandang. Setiap orang punya ukuran kesuksesan sendiri.

Seorang investor yang sudah berpengalaman di dunia saham, posting tentang return besar di saat bursa saham sedang lesu tentu jadi cerita sukses yang sangat besar.

Sukses juga jadi ukuran untuk seorang karyawan yang memperoleh promosi tahun ini karena telah menjalankan semua rencana yang diperlukan untuk mendapatkan promosi itu. Atau untuk pengusaha yang berhasil memecahkan rekor omset setelah menjalankan rencana pemasaran yang baik.

Sukses dalam ukuran lebih kecil bisa juga berarti keberhasilan menata keuangan pribadi atau keuangan yang lebih baik setelah berkenalan dengan perencanaan keuangan di awal tahun 2019 lalu. Sukses ini juga bisa berarti keberhasilan berkenalan dengan dunia investasi yang sebelumnya ngga pernah terpikirkan.

Atau, sukses juga bisa berarti timbulnya keberanian untuk mulai mengenali dan menata keuangan pribadi dan keluarga. Mulai mencari info, membaca dan belajar tentang bagaimana memulai perencanaan keuangan.

So, jangan iri jika ada IG teman atau saudara yang isinya liburan dan kesuksesan lainnya. Titik mulai ceritanya beda. Ngga ada masalah jika kita baru mau memulai hari ini. Yang penting mulai, hari ini. Trus tunggu aja, nanti kita cerita tentang hari ini. Tsaah, bisa wae…

#2. Masalah bukan untuk dihindari, tapi dihadapi

Banyak masalah keuangan yang timbul bukan karena masalahnya yang susah dan ngga ada solusi, tapi kebanyakan justru jadi panjang karena kita yang memilih untuk menghindari masalah dan berharap akan terpecahkan nantinya.

Buat beberapa orang, masalah keuangan berdampak luas pada kehidupan pribadi dan keluarga. Versi parahnya misalnya jadi stres karena semakin dalam terlilit hutang atau karena ngga tau bagaimana menutup kebutuhan keuangan dalam waktu dekat.

Versi lainnya mirip seperti salah seorang teman saya yang punya masalah dengan hasrat belanja. Akhirnya dia memilih untuk selalu membayar minimum tagihan kartu kredit karena jika ada limit kosong maka pasti digunakan untuk belanja.

Ada lagi teman yang jika sedang stres di kantor maka pelariannya adalah makan dan belanja. Belanja apapun, yang penting happy. Tuh kan, masalah di tempat lain malah menimbulkan masalah baru di sisi keuangan.

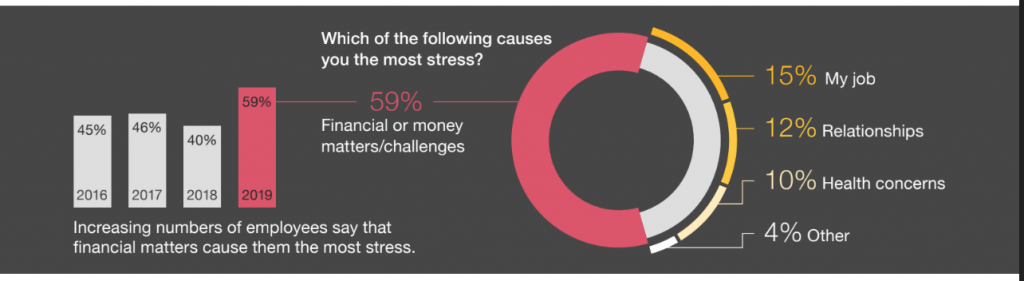

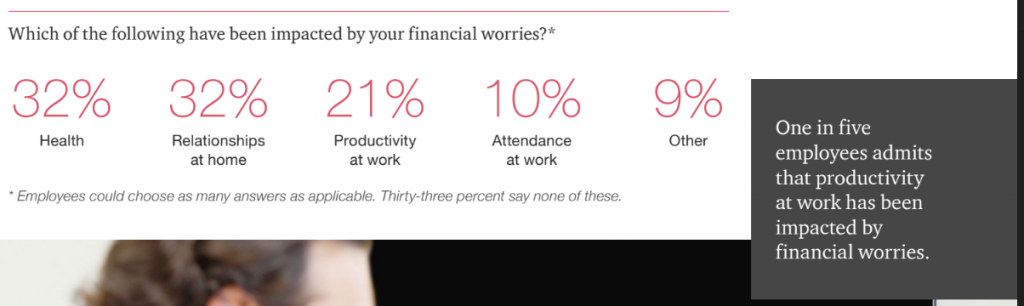

Publikasi PwC tentang survei tahunan terkait Employee Financial Wellness Survey tahun 2019 lalu bisa memberikan gambaran mengenai mengapa masalah keuangan adalah sesuatu yang harus dihadapi, bukan dihindari.

Dari survei di Amerika Serikat, masalah keuangan pribadi adalah penyebab terbesar dari tingkat stres karyawan. Bobotnya bahkan melebihi penjumlahan dari penyebab lainnya. Dahsyat kan?

Survei membuktikan, masalah keuangan ini berdampak ke semua aspek. Baik aspek ehidupan pribadi/keluarga, pekerjaan sampai dengan kesehatan.

So, mendingan mulai cari solusi bukan? Keberanian untuk mengakui ada masalah dalam keuangan kita adalah langkah awal. Langkah berikutnya adalah mulai membedah permasalahan dan solusi yang mungkin dilakukan. Perlu diingat, ngga ada yang namanya 1 solution fits all. It’s all customized.

Kapan harus mulai berani menghadapi masalah? Semakin cepat semakin baik. Kalau perlu hari ini juga. Biar nanti kita cerita tentang hari ini #teteup.

#3. Jangan takut berbagi masalah dan mencari bantuan dari orang lain

Satu hal lagi dalam perencanaan keuangan, jangan pernah merasa takut atau malu untuk cerita ataupun meminta bantuan dari orang terdekat ataupun orang lain yang kita anggap punya kapabilitas untuk membantu.

Maksudnya bukan berarti kalau kita punya kebutuhan dana terus kita minta bantuan orang lain untuk bantu. No, bantuan disini bukan bantuan material yah, tapi bisa bantuan dalam mendengarkan, memberikan masukan ataupun malah membantu dan membimbing kita mencari solusi yang terbaik.

Dari yang paling gampang dulu. Sering kita meresa bahwa urusan keuangan adalah hal yang paling personal dan ngga bisa diceritakan ke orang lain, bahkan ke pasangan kita sendiri. Ada yang gitu ngga? Banyak. Saya juga sih kadang-kadang, hehehe.

Padahal kadang stres muncul karena pasangan ataupun keluarga dirasa “menuntut” sesuatu yang belum bisa kita temukan jalan keluarnya. Padahal, mungkin dengan lebih terbuka dengan pasangan maka tuntutan tadi bisa dipenuhi dengan kekuatan dan strategi bersama. Atau mungkin pasangan kita sebenarnya tau kita tertekan, tapi ngga bisa membantu banyak karena merasa “ngga dianggap”.

Hal yang sama berlaku untuk scope yang lebih luas. Coba ngobrol dengan teman yang “sukses” dalam hal yang ingin kita capai. Coba ngobrol dengan perencana keuangan yang kita percaya untuk membenahi masalah-masalah keuangan pribadi. Dalam hal hutang kartu kredit aja kita bisa kok ngobrol dengan bank untuk mencari solusi pelunasan. Yang penting mau dan terbuka. Bahasa kerennya, keterbukaan adalah kuncinya.

#4. Selalu siap menghadapi kegagalan

Tak peduli seberapa besarnya tingkat keyakinan kita akan sebuah rencana, selalu siapkan diri untuk menerima kegagalan. Keadaan yang berjalan diluar ekspektasi sering banget terjadi dalam kehidupan.

Demikian juga di perencanaan keuangan pribadi, banyak hal yang membutuhkan kemampuan untuk mengantisipasi kegagalan ataupun ketidakpastian yang “pasti” akan terjadi.

Bagaimana jika tiba-tiba kita kehilangan pekerjaan di saat kita sangat yakin dengan kinerja kita? Bagaimana jika tiba-tiba ada pesaing kuat yang membuat omset kita menurun drastis? Bagaimana jika ternyata hasil investasi kita dibawah harapan atau malah nyangkut?

Topik-topik seperti dana darurat, asuransi atau diversifikasi investasi adalah hal umum yang sering dibahas dalam dunia perencanaan keuangan dan saya yakin kita semua sudah sangat familiar dengan itu. Ingat, itu bukan hanya teori lho, tapi hal-hal yang harus disiapkan untuk mengantisipasi kegagalan dan ketidakpastian.

Sesuai kata pepatah, hal yang pasti dalam hidup hanyalah ketidakpastian itu sendiri. Jadi wajar dong kita berjaga-jaga untuk menghadapi yang pasti 🙂

Penutup

Mumpung masih awal tahun, masih hangat-hangatnya dengan segala macam resolusi untuk tahun 2020, mungkin tulisan ini bisa menjadi tambahan untuk memperkuat motivasi dalam mencapai resolusinya, khususnya yang berkaitan dengan perencanaan keuangan.

Apapun yang ingin dicapai, apapun yang ingin dibereskan, jalani dengan benar dan mulailah sesegera mungkin. Resolusi ngga akan jalan tanpa tindakan konkrit, bener ngga?

Jangan mengukur tinggat keberhasilan atau kesuksesan dengan benchmark dari orang lain, karena titik awal dan cerita setiap orang adalah unik dan personal.

Mulailah cerita kita masing-masing untuk tahun 2020 ini. Nanti tahun depan kita akan cerita tentang hari ini, tentang hari dimana kita memutuskan untuk memulai cerita sukses kita. Dan nanti kita bikin cerita baru untuk hari besok. Selamat tahun baru.

Terima kasih kepada Nanti Kita Cerita Tentang Hari ini atas inspirasinya.

{kind=link}

No Responses