Persiapan biaya pendidikan anak

Hari ini anak gw akan berusia tepat 1 bulan, dan menurut rencana yang udah gw bikin, harusnya dalam beberapa hari ini gw udah harus memulai investasi untuk dana pendidikan anak gw. Untuk instrumennya, sekali lagi gw pake reksadana saham.

Kenapa? Karena dari sekian banyak produk investasi rutin di pasar saat ini, cuma reksadana saham yang bisa ngasih hasil paling maksimum sampai nanti anak gw kuliah (18 tahun dari sekarang) tapi dengan jumlah investasi rutin yang tidak terlalu tinggi.

Dalam tulisan kali ini gw akan ngebahas secara umum mengenai kenapa gw milih reksadana (RD) dibandingkan produk lainnya disertai ilustrasi perbandingannya.

Asuransi pendidikan dan tabungan pendidikan

Jika kita berbicara mengenai tabungan untuk biaya pendidikan, produk apa yang langsung muncul di kepala temen-teman? Ga mungkin salah deh, pasti cuma asuransi pendidikan dan tabungan pendidikan. Terbukti juga dua produk ini lumayan laku di Indonesia, khususnya untuk kalangan orang tua muda yang baru merencanakan tabungan pendidikan.

Berikut sekilas deskripsinya:

Asuransi Pendidikan

Produk dari perusahaan asuransi yang berupa tabungan pendidikan dan sekaligus menyediakan proteksi jiwa dan kesehatan untuk anak. Tabungan rutin yang masuk akan dialokasikan untuk premi asuransi dan sisanya akan diinvestasikan di instrumen-instrumen investasi.

Biasanya produk ini disertai juga dengan ilustrasi berapa jumlah uang yang bisa diambil pada tahun-tahun tertentu sesuai dengan usia masuk sekolah anak.

Tabungan Pendidikan

Tabungan berjangka yang dikeluarkan bank dengan bunga diatas tabungan biasa dimana jangka waktunya akan didesain sesuai dengan kebutuhan pembiayaan sekolah anak. Jika pengambilan uang dilakukan tidak sesuai masa kontrak maka akan dikenakan denda.

Gw sendiri sempet tertarik pada kedua produk tersebut dan akhirnya gw melakukan survey kecil-kecilan di beberapa bank dan perusahaan asuransi. Hasilnya? Ga jadi tertarik deh, hehehe. Alesannya gw jelasin dengan simulasi perbandingan aja kali yah.

Simulasi: asuransi pendidikan vs tabungan pendidikan vs reksadana

Dasar simulasi

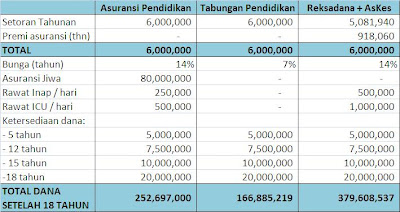

Simulasi ini akan membandingkan antara asuransi pendidikan, tabungan pendidikan dan investasi langsung pada reksadana (ditambah asuransi kesehatan). Basic simulasi ini menggunakan patokan dari ilustrasi produk asuransi pendidikan milik salah satu asuransi asing yang berkolaborasi dengan bank terbesar di Indonesia.

Ada beberapa paket yg ditawarin, tergantung dari kemampuan pembayaran premi bulanan / tahunan. Untuk keperluan simulasi gw cuma ngambil salah satu paket pendidikannya yang detail asumsinya sbb:

- Investasi / tabungan per tahun: Rp 6 juta (Rp 500 ribu / bulan)

- Asumsi ketersediaan dana yang bisa ditarik: Pada tahun ke 5 atau saat masuk SD (Rp 5 juta), saat masuk SMP (Rp 7.5 juta), saat masuk SMA (Rp 10 juta) dan saat masuk universitas (Rp 20 juta).

- Keterangan tambahan: produk ini menggunakan asumsi bunga 14% / tahun

Hasil simulasi

So, dengan rencana nabung rutin per bulan sampe anak gw berumur 18 tahun, gini nih hasil simulasinya:

Pembahasan hasil simulasi

Mari kita bahas detail simulasi satu persatu: (oiya, simulasi ini dilakukan di excel dengan menggunakan rumus FV sederhana, so silakan dilakukan sendiri jika ingin ngebuktiin or ngerubah2 asumsi bunga dll).

Asuransi Pendidikan

Simulasi ini murni gw salin dari ilustrasi yang gw dapet dari seorang mas2 marketing asuransi di bank yang dengan semangat dan PD-nya berusaha ngeyakinin gw kalo ini adalah produk pendidikan yg terbaik di Indonesia. Seng ada lawan deh pokoknya. Alesannya, produk ini bisa nyediain uang pendidikan yg besar di tiap jenjang pendidikan. Bahkan dilengkapi juga dengan asuransi jiwa dan asuransi kesehatan sehingga orangtua ga perlu khawatir lagi dengan masa depan anak. Yah, apa lo kate deh mas. Yang jelas, total duit yg gw dapet selama 18 tahun itu (termasuk uang yg diambil di tiap jenjang pendidikan) akan sebesar Rp 252,7 juta.

Tabungan Pendidikan

Simulasi ini gw dapet dari CS sebuah bank Indo Malaysia. Suku bunga yg gw ambil sebesar 7% sebenarnya adalah suku bunga untuk kontrak lebih dari 5 thn. Kalo kurang dari itu bunganya lebih rendah. Bunga ini merupakan yang tertinggi yang bisa gw peroleh dari hasil survey produk sejenis di beberapa bank di Jakarta. Ini masih jauh lebih tinggi dibanding bunga tabungan rencana milik sebuah bank bumn yg sebenarnya sangat populer di Indonesia. Bayangin aja, tu tabungan rencana cuma ngasih 5% untuk jangka waktu 15-20 tahun. Oiya, semua bunga ini masih gross, so mesti dipotong pajak lagi 20%. Jadinya total setelah 18 tahun adalah Rp 166,9 juta.

Reksadana + Asuransi Kesehatan

Ini simulasi gw sendiri dengan asumsi setiap bulan gw harus nabung or investasi sendiri di produk reksadana sejumlah maksimal Rp 500 ribu, biar sama ama simulasi untuk 2 produk yang lain. Khusus untuk simulasi ini, gw masukin juga asuransi kesehatan murni dibeli sendiri dengan premi Rp 76.505 per bulan. So yang akan gw masukin sebagai investasi di reksadana tiap bulan adalah sejumlah Rp 423.425. Jadi totalnya tetap Rp 500 ribu or Rp 6 juta per bulan. Sedikit tambahan, asuransi kesehatan yg gw ambil merupakan paket perlindungan termurah di salah satu perusahaan asuransi lokal namun bisa ngasih perlindungan yang jauh lebih tinggi dan lengkap (lihat tabel) plus benefit rawat inap dll. Gw ga pake asuransi jiwa karena emang anak gw blom butuh (lihat postingan sebelumnya). Hasilnya? Rp 379,6 juta.

Kesimpulan hasil simulasi

Kesimpulannya gimana? Ternyata dengan asumsi pengambilan dana yang sama selama periode menabung dan tingkat suku bunga yang sama (kecuali untuk tabungan yg memang dah ditentukan dari awal), maka simulasi no 3 (reksadana + asuransi kesehatan) adalah alternatif terbaik karena bisa ngasih hasil paling optimal.

Gampangnya liat aja total dana yang dikumpulin selama 18 tahun, hasil skenario ini ternyata 50% lebih tinggi dibanding skenario dengan asuransi pendidikan dan 127% lebih tinggi daripada hasil skenario tabungan pendidikan.

Padahal sebenarnya jumlah yg diinvestasiin per bulannya ga full Rp 500 ribu karna dipotong ama premi asuransi kesehatan juga. Bayangin aja gimana kalo kesehatan anak udah dicover ama kantor dan total budget Rp 500 ribu sepenuhnya dipake untuk investasi. Bakal lebih gede lagi pastinya.

So, begitulah dasar kenapa gw akhirnya mutusin untuk pake reksadana aja untuk nyiapin dana pendidikan anak gw yang rencananya akan gw mulai beberapa hari lagi. Asuransi kesehatan sendiri ngga gw pake, karna kebetulan udah di cover ama asuransi kantor. Paling rencananya mo ngambil asuransi kesehatan jenis hospital benefit aja untuk nambah-nambahin kalo ada rawat inap (tentunya dengan premi yang lebih murah lagi). Belum lagi karna gw pakenya reksadana saham, harusnya return yang bisa gw dapet (average) bisa jauh di atas 14% (historical returnnya bisa diliat-liat di

Infovesta or

portal reksadana). Tapi cara ini emang butuh tambahan effort lagi sih, kayak mesti nyari-nyari produk reksadana plus asuransi kesehatan (kalo perlu) yang tepat. Belom lagi kalo bayar bulanannya ngga pake autodebet, artinya kita mesti bela-belain dateng ke bank penjual setiap bulannya. Tapi gpp lah, hasilnya sebanding kok.

Pilihan gw? Reksadana pastinya

Overall, kalo mo bener-bener dibandingin, menurut gw tabungan pendidikan bukanlah pilihan untuk ngumpulin dana pendidikan. Kenapa? Karena produk ini ga akan bisa ngasih return tinggi, paling banter juga bunga nett nya dikisaran SBI doang.

Gimana dengan asuransi pendidikan? Secara return sih lumayan oke karena pada dasarnya asuransi pendidikan menginvestasikan sebagian premi ke produk-produk pasar modal (sesuai pilihan kita) yang serupa dengan reksadana. Bedanya, ada alokasi premi untuk asuransi jiwa (yang sebetulnya ngga dibutuhin) dan asuransi kesehatan serta investment fee yg lebih besar sehingga return yang dihasilkan menjadi lebih kecil dari reksadana namun tetap masih di atas tabungan pendidikan.

Buat temen-temen yang ngga mau repot untuk ngurusin investasi rutin bisa aja ngandelin produk ini sebagai pilihan utama. Tapi kalo mau hasil yang maksimal tapi mesti disiplin dan sedikit capek, reksadana is the best.

Pembahasan tambahan: premium waiver

Oiya, biasanya ada satu hal yang sering jadi andalan dalam penjualan asuransi pendidikan (dan juga asuransi jenis lainnya) yaitu rider berupa premium waiver kalo terjadi apa-apa dengan kita (kepala keluarga). Dengan waiver itu maka premi untuk pendidikan anak akan terus dilanjutkan oleh perusahaan asuransi sampe jangka waktu yang disepakati di awal.

Trus kalo pake reksadana gimana? Well, menurut gw sih kalo temen-temen melakukan perencanaan keuangan keluarga dengan baik maka hal ini bukanlah masalah. Investasi rutin di reksadana ini harusnya udah termasuk dalam penghitungan family cash flow yang nantinya jadi dasar untuk ngitung nilai uang pertanggungan asuransi jiwa sang kepala keluarga.

So kalo sesuatu terjadi pada kita maka return dari asuransi yg diperoleh bisa dipake oleh istri or ahli waris kita untuk terus ngebayarin investasi rutin ini sampe anak kita kuliah nanti.

=====

Mudah-mudahan sharing gw tentang perbandingan alternatif menyiapkan dana pendidikan anak bisa jadi bahan pertimbangan juga untuk temen-temen yang saat ini sedang mulai nyari-nyari produk yang tepat untuk mulai ngumpulin dana pendidikan anak.

Saran gw, teliti dulu kesesuaian dengan kebutuhan sebelum membeli. Selalu lakukan perbandingan dan jangan gampang terbujuk cerita sang penjual produk.

Selamat berinvestasi…

Image: http://www.investingforme.com

{kind=link}

Mas Planner apakah sudah diperhitungkan juga meninggal di tahun pertama untuk yang pilihan Reksadana + kesehatan?

Kalau di pilihan Asuransi kan dapat santunan 80 jt plus tahapan buat anak tetap terjamin.

Halo Pak Aris.

Asuransi sebesar 80 juta itu kan hanya berupa asuransi jiwa utk anak, bukan utk orangtua sebagai penanggung. Anak yg belum dewasa tentu belum butuh asuransi jenis ini. Untuk mengantisipasi risiko seperti yg Pak Aris bilang maka para orangtua sudah seharusnya menggunakan asuransi jiwa pribadi.

Selamat Malam. Pak J Planner bisa di bantu contoh surat kuasa pengalihan asuransi pendidikan. Bantu kirim dalam bentu pdf atau ms word. Di tunggu. Terima kasih

Saya ngga punya mas, bisa diminta ke agen asuransinya aja.

Mas Planner, kalau Asuransi Pendidikan kan ada jaminan dana pendidikan anak tetap keluar meski ortunya meninggal di tahun pertama.

Artinya, angka premi untuk Reksadana + AsKes harus ditambah juga premi Asuransi Jiwa dengan UP sebesar Total Dana yang dibutuhkan anak sampai usia 18 atau 20 thn. Benar nggak Mas Planner? Mohon Pencerahan.

halo JP (atau boleh dipanggil jupe? :p), postingan ini menarik bgt… kebetulan gw baru abis ngelahirin dan lagi mikir2 mau taro dimana dana pendidikan buat anak… Kemarin sempet ikut tabungan pendidikan, tp returnnya asli kecil bgt ya, ga sesuai dg inflasi nantinya.. so, kayanya RD is the best option ya tinggal dicombine dengan Askes buat si baby…

Betul skali pak. Tentu setiap orangtua udah sewajarnya melindungi diri dgn asuransi jiwa pribadi. Karna itu nilai UP yg diambil harus dihitung dgn cermat, dgn memasukkan juga investasi rutin untuk dana pendidikan anak ke dlm komponen penghitungan UP. Jadi jika orangtua meninggal bulan depan pun, UP tsb bisa ditabung dgn imbal hasil bulanan yg bisa mencukupi kebutuhan hidup anak, ternasuk kebutuhan investasi rutin dana pendidikan. Dgn demikian maka tahapan pendidikan anak sampai lulus kuliah nanti akan tetap terjamin.

Singkatnya sih saya memisahkan komponen asuransi jiwa utk saya pribadi dgn kebutuhan dana pendidikan utk anak. Alat proteksi utk dana tersebut saya masukkan ke dalam perhitungan UP. Itulah kenapa saya tidak begitu setuju dgn konsep asuransi pendidikan yg ditawarkan ke saya. Mungkin akan lain ceritanya kalau ada asuransi pendidikan yg mengcover jiwa saya sbg orangtua dan bukannya mongcover jiwa si anak. Atau ada tapi saya ngga tau yah? Kalau ada sih kayanya menarik tuh, hehehe.

Demikian penjelasan saya pak, mudah-mudahan bisa menjawab pertanyaan bapak.

ini postingan lama ya JP, sekarang asuransi pendidikan itu yg dicovernya jiwa orang tuanya qo. Jd kalo sesuatu terjadi sama ortunya, dana jd di UP

Yes, postingan tahun 2010. Jadi maksudnya sama saja dengan asuransi biasa ya mbak? Jika terjadi sesuatu dengan ortu makan UP keluar menjadi milik ahli waris?

Hi JP. Salam kenal, saya Dhanika punya baby usia 12 bulan,dan sudah merencanakan dana pendidikan utk anak saya. Planning saya bagi menjadi dua, pertama untuk short term (TK – SMA) saya pilih untuk menabung sendiri dan saya putar sendiri dana-nya ke berbagai instrumen investasi, saat ini sih baru obligasi.

untuk long term (biaya kuliah) saya berencana untuk menggunakan asuransi pendidikan, yaitu tabungan yang diproteksi, jadi kalau ada apa2apa dengan saya maka tabungan akan diteruskan oleh perusahaan asuransi. Saat ini saya sedang nego dengan agen Pru. Kendala yang saya hadapi adalah sang agen ini menawarkan produk yang melebihi kebutuhan saya, yaitu ditambah asuransi jiwa, asuransi kecelakaan, dan asuransi kesehatan.

walaupun sang agen mengatakan bahwa asuransi jiwa + kecelakaan + kesehatan ini gratis dan sudah satu paket, saya tetap tidak percaya karena, come on, tidak ada yang gratis. Premi yang saya bayarkan pasti dipotong untuk asuransi tambahan ini.

Pertanyaan saya kepada anda pak JP, apakah asuransi pendidikan yang ditawarkan begini semua (menawarkan paket yg tdk perlu) atau saya bisa nego untuk mendapatkan produk asuransi yg saya butuhkan ?

terima kasih sarannya.

mungkin komen saya telat ya,, haha,, tapi ga apa deh dari pada ga sama sekali.

Dhanika, setau saya ada produk asuransi yg udah sepaket, jadi kita ga bisa milih2 sesuai kebutuhan kita, tapi ada juga produk yang fleksibel tergantung kebutuhan. Misal butuh nya jiwa saja, ya dibikin yg jiwa saja. Butuhnya jiwa sama investasi, ya cuma jiwa n investasi aja. Ketauan banget ya bahasa marketingnya? haha,,

Tapi tenang, saya bukan agen qo, cuma menyampaikan aja

Bu memang setiap asuransi itu ada biaya asuransinya tapi memang tidak mahal, kesehatan, kecelakaan dan up itu di peruntukan bagi pemegang polis yaitu ibu, karena anak umur satu tahun kan belum bisa membiayai premi bulanan, dan manfaat itu memang sudah di berikan secara otomatis, dg tetap mengamankan nilai investasi untuk pendidikan si anak

Saya setuju bahwa biaya asuransi itu ada dan memang wajar karena ada jasa yang ditawarkan disana. Untuk kebutuhan ibu Dhanika disini harus diliat lagi dengan detail. Jika memang niatnya adalah investasi untuk anak, maka akan lebih baik menggunakan instrumen investasi yang sesuai. Asuransi jiwa pribadi ditambahkan didalamnya untuk mengamankan inventasi tsb. Tidak perlu ada penambahan asuransi jika saat ini ibu Dhanika sudah memiliki asuransi dengan uang pertanggungan yang sesuai dengan kebutuhan.

Hi JP. Salam kenal, saya Dhanika punya baby usia 12 bulan,dan sudah merencanakan dana pendidikan utk anak saya. Planning saya bagi menjadi dua, pertama untuk short term (TK – SMA) saya pilih untuk menabung sendiri dan saya putar sendiri dana-nya ke berbagai instrumen investasi, saat ini sih baru obligasi.

untuk long term (biaya kuliah) saya berencana untuk menggunakan asuransi pendidikan, yaitu tabungan yang diproteksi, jadi kalau ada apa2apa dengan saya maka tabungan akan diteruskan oleh perusahaan asuransi. Saat ini saya sedang nego dengan agen Pru. Kendala yang saya hadapi adalah sang agen ini menawarkan produk yang melebihi kebutuhan saya, yaitu ditambah asuransi jiwa, asuransi kecelakaan, dan asuransi kesehatan.

walaupun sang agen mengatakan bahwa asuransi jiwa + kecelakaan + kesehatan ini gratis dan sudah satu paket, saya tetap tidak percaya karena, come on, tidak ada yang gratis. Premi yang saya bayarkan pasti dipotong untuk asuransi tambahan ini.

Pertanyaan saya kepada anda pak JP, apakah asuransi pendidikan yang ditawarkan begini semua (menawarkan paket yg tdk perlu) atau saya bisa nego untuk mendapatkan produk asuransi yg saya butuhkan ?

terima kasih sarannya.

Salam kenal juga mbak dhanika.

Saya setuju dgn pendapat mbak, krn sepanjang (sependek kali yah ;p) yg saya tau, semua asuransi pendidikan pd dasarnya adalah asuransi jiwa yg dimodiv dgn instrumen investasi sehingga menjadi semacam tabungan dgn menggunakan proteksi. Nah, namanya jg asuransi, produk utamanya tentu saja adalah proteksi, bukan investasi, sehingga return yg diperoleh jg tidak akan maksimal.

Saran saya, jika mbak ingin agar tabungan pendidikan anak terproteksi dgn baik maka ambilah asuransi jiwa murni (untuk diri mbak sendiri) dgn uang pertanggungan yg cukup bagi ahli waris utk terus melanjutkan tabungan pendidikan tsb sampai masa kuliah nanti. Strategi inilah yg saya terapkan di keluarga kecil saya saat ini.

Kalaupun produk asuransinya mau dinego sesuai kebutuhan, mintalah proteksi yg seminimal mungkin (mungkin cukup asuransi jiwa dgn UP kecil plus premium waiver saja), maksimalkan di porsi investasinya. Cara ini lumayan oke jika tidak ada alternatif lain walau pun return yg diperoleh akan lebih rendah dari investasi di produk khusus investasi. Jika memang alternatif ini yg dipilih, coba mbak lakukan simulasi sederhana utk membandingkan return dari asuransi tsb (berdasarkan ilustrasi asuransi) dgn hasil investasi jika porsi premi rutinnya diinvestasikan di tempat lain dgn tingkat return yg sama dgn ilustrasi asuransi. Pakai simulasi ini sbg benchmark utk mengatur komposisi max dari asuransi yg ditawarkan.

Demikian sumbang saran saya, mudah2an cukup menjawab. Jika ada yg masih kurang jelas, dgn senang hati saya akan berusaha membantu berbagi ide dan pengalaman. Financial planning bagi keluarga muda merupakan hal yg sangat menarik utk didiskusikan 🙂

Mas jp maaf saya sangkal, skrg jamannya unit link bukan asuransi tradisional yg hanya mengutamakan asuransi jiwanya, skrg juga ada yg memang khusus untuk pendidikan, kita memang gk minta tapi jika terjadi resiko pada pemegang gk mungkin kan si anak yg melanjutkan tabungannya, jadi manfaat itu walau terjadi masalah pada pemegang polis tabungan pendidikan anak tetap lanjut sampai usia anak 25thn, saat dia sd smp sma sampai kuliah dananya itu tetap ada, itu ilmu yg saya dapat

Siang Dana, thanks untuk komennya. Saya lurusin ya, asuransi jiwa sendiri saat ini ada beberapa macam yang ditawarkan di pasaran, termasuk unitlink dan termlife. Pemilihannya bukan tergantung jaman, tapi tergantung kebutuhan 🙂

Mengenai risiko yang terjadi pada orang tua, telah saya bahas juga ditulisan yang lain. Risiko pemegang polis sudah harus diperhitungkan dan merupakan komponen terpenting dari skema ini. Intinya, penting sekali bagi orang tua untuk menghitung besaran uang pertanggungan dalam membeli polis asuransi jiwa pribadi. Uang pertanggungan ini harus bisa mengcover biaya hidup keluarga, termasuk juga semua investasi rutin utk keluarga. Jika hitungan uang pertanggungan ini sudah tepat, tidak akan ada lagi isu mengenai kelangsungan investasi pendidikan ini. Demikian penjelasannya ya…

selalu ternganga-nganga setiap baca postingan soale kayak begini… mas mau tau juga dong mas ikut reksadana nya dmn???

Selama ini saya selalu beli di mandiri krn kbetulan udah punya rekening dan lokasi kantor cabangnya ada yang dekat dgn kantor saya

hi, postingannya menarik, boleh saya link?

kebetulan saya juga pernah buat excelnya antara RD dan asuransi pendidikan (tapi tabungan pendidikan tidak ikut dihitung, karena tidak masuk dalam pertimbangan saya).

memang RD lebih baik retur-nya. 🙂 hanya bedanya soal kedisiplinan masing2 pribadi..

Great posting! Alurnya persis dengan pemikiran saya waktu mengambil keputusan. Tapi hasilnya agak beda.

Waktu itu hasil pilihan saya adalah ke tabungan pendidikan di bank yang mas sebutkan di atas.

Kenapa bukan asuransi pendidikan? karna dari simulasi hasil ternyata masih lebih kecil, dan kita gak megang uangnya (masih hanya berupa janji).

Kenapa bukan reksadana? Bagaimanapun juga reksadana adalah investasi, dan setiap investasi ada resiko naik turun. Memang bisa diredam dengan memperpanjang waktu investasi, tapi resiko tetap ada.

Kenapa tabungan pendidikan?

Dari segi resiko, tidak ada resiko turun. Dari pendapatan dari bunga. Karna saya ngambil 5 tahun, bunga yang dijamin adalah 12% (saat itu loh, 4 tahun lalu. Sekarang sih udah 7%).

Jadi, berdasarkan resiko, kemungkinan pendapatan akan hasil saat itu, saya memilih tabungan pendidikan.

Karna bukan reksadana, saya gak perlu khawatir naik turun dan gak perlu ngecek fundfact tiap bulan.

Karena bukan asuransi, saya bisa menikmati hasil yang lebih besar.

Dan, tahun depan uangnya cair deh… Tinggal lihat lagi pilihan2 apa yang ada.

Sekali lagi, great posting!

bung uangnya sdh cair ???

gmn hasulnya ?

-/+ ??

mohon pencerahannya bung

Sampe yg masuk SD sih udah 🙂 Ada periode juga dimana hasilnya tidak sesuai proyeksi karena memang kondisi ekonomi secara keseluruhan yg menurun, sehingga perlu dilakukan rebalancing lagi. Tapi tetap masih lebih oke dibanding produk2 yang bukan murni investasi 🙂

Thanx erast utk komennya. Saya setuju dgn pendapat anda ttg asuransi pendidikan. Sedikit menambahkan, jika yg kita bahas adalah RD secara umum maka sebenarnya risiko investasi bisa dimininalisir dgn pemilihan jenis RD itu sendiri. Tp yg paling dasar, semua berpulang pd faktor tingkat toleransi risiko masing2 orang, yg tentu akan berpengaruh pada jumlah investasi rutin.

Kenapa saya pake RD saham? Pertama, krn investasi saya adlh utk jangka panjang dimana scara historis produk RD ini mampu memberikan rata2 return pertahun di atas 25% sejak tahun 1997, pdhl terdapat 2 periode krisis yg parah dlm rentang wkt tsb. Kedua, krn keterbatasan kemampuan dana dlm investasi bulanan, maka hanya RD saham yg bisa memberikan return sesuai dgn proyeksi kebutuhan dana saya di masa depan dengan investasi rutin yg terjangkau buat saya (akan saya bahas lebih lanjut di sharing berikutnya).

Namun utk kebutuhan jk pendek (kurang dari 5thn, utk dana masuk playgroup dan TK), saya setuju dgn anda utk tidak menggunakan RD saham. Namun sedikit beda, saya memilih utk berinvestasi di RD pasar uang dibanding tabungan. Kenapa? Krn RD ini sangat rendah risiko dan selalu memberikan return diatas bunga deposito. Jelas ini lebih menguntungkan dibanding tabungan rencana yg memberikan bunga hanya 1% di atas bunga tabungan biasa, ditambah lagi dgn potongan pajak.

Mas ihwan, mohon maaf kalo komen anda saya hapus krn blog ini bukan utk beriklan. Terima kasih.

mas..bisa kasi info asuransi kesehatannya yg dipake di simulasi itu..

sy baru nemu dgn premi murah di sinarmas, tp sistemnya reimburs..

nah yg mas pake di simulasi apa y?

thx

dear hime,

kebetulan saya memang menggunakan asuransi sinar mas utk simulasi ini (Simas Sehat Executive: Plan D – no coverage in Japan, USA & Canada). Memang sistem asuransi ini adalah reimburse dan saya gunakan utk simulasi ini agar sebanding dengan produk asuransi pendidikan yg juga menggunakan sistem reimburse utk raiders kesehatan.

ok..tq mas JP

wah thanks atas info nya.. jadi smakin yakin dengan my current move. btw, kalo saya pake tabungan pendidikan krn fleksibel bisa diambil sewaktu2 stelah 1 thn jalan asal balance gak kurang dari sekian persen (lupa) dan bila ortu passed away akan diteruskan cicilan bulanannya (asuransi). maksud saya, dengan uang tabungan tsb, bila ortu passed away, tetep masih bisa transfer ke reksa dana setiap sekian bulan stelah dana di tabungan pendidikan terkumpul untuk bisa diambil… begitu… btw, skrg juga ada reksadana pendidikan juga bukan yg ada cicilan bulanannya…tapi spt nya tdk ada asuransi bila ortu passed away ya…

Saya pernah pake Tabungan Pendidikan dari bank N***. Saat itu ikut yg 5 thn dengan perbulan 500 rb. Saat tahun ke 4 butuh dana beberapa juta dan ingin menarik sebagian dana yg ada. Ternyata nggak bisa sehingga harus di tutup di tahun ke 4 itu dengan kena penalti 2 jutaan. Artinya tidak bebas mengambil saat butuh dana (ada penalti yg lumayan).

Dana yg terkumpul akhirnya saya masukkan ke sebuah BPRS yang bisa memberikan imbal hasil diatas 10% bahkan pernah 14%. Ternyata lebih untung dibanding suku buku tabungan pendidikan di Bank N tadi yg cuma bisa ngasih 10%.

Sekarang strategi saya untuk dana pendidikan anak adalah, pertama menghitung total perkiraan dana pendidikan sampai kuliah dan untuk proteksinya membuat Asuransi Jiwa murni sebesar perkiraan dana tersebut. Kedua, untuk biaya SD saya masukkan dana di Deposito Syariah di BPRS tsb dimana return rata-rata 11 s/d 14%. Untuk biaya SMP sampai S1 saya ambil reksadana Campuran di scroeder dan Reksadana Saham di Manulife.

Untuk catatan, Deposito Syariah di BPRS ternyata bisa diambil kapan saja tanpa kena penalti dan bagi hasilnya saya minta transfer otomatis ke rek khusus dimana dana di rek khusus tsb untuk biaya membayar premi asuransi term life syariah. Insya Allah, premi asuransi sudah tercover dari bagi hasil yg didapat.

@anonymous1: thanx for sharing. Jgn lupa benar2 dipastiin bahwa return yg di dapat memang sesuai dgn kbutuhan di masa depan.

@anonymous2: thanx for sharing. Info yg menarik nih ttg fleksibilitas tabungan pendidikan (anonymous1 mungkin perlu konfirm nih ke bank, jgn sampe terulang kejadian yg sama). Menurut saya langkah anda skrg udah bagus banget. Nice planning!! Kalo boleh bisa tolong sharing ttg produk termlife syariah yg digunakan? Banyak temen2 yg ksulitan atau dipaksa percaya bahwa ngga ada lagi produk termlife yg dijual. Info2 ttg produk ini tentu akan sangat membantu kita semua.

Pencarian saya dulu menemukan produk term-life dijual oleh agen Manulife, Sunlife dan Takaful.

Kalau dari segi harga, waktu itu Manulife paling murah, tapi karena alasan tertentu saya memilih yang syariah (takaful).

Diluar masih banyak sebenarnya agen yg jual produk murni, baik jiwa, kesehatan , dll.

Okay. Thanx skali lagi untuk sharingnya…

Bagaimana bila pada saat kita memerlukan biaya untuk membayar uang masuk universitas terjadi krisis ekonomi dan harga unit jatuh ke nilai terendah ?

Terima kasih

18 thn lagi (saat anak saya msk kuliah) adlh waktu yg sangat panjang dan perekonomian akan terus bertumbuh shg kinerja pasar modal akan terus berkembang. Selain itu, berdasarkan data historis dan beberapa hasil riset yg saya baca, ihsg telah melalui 2x krisis besar namun titik terendahnya selalu tetap berada di atas titik terendah dari krisis sebelumnya.

Memang benar kalo titik terendah mungkin bisa tercapai jika terjadi krisis yg parah, namun jika kondisi itu terjadi maka saya yakin saat itu perekonomian juga akan berada di level terendah dan tidak ada satu pun instrumen keuangan atau investasi yg dapat memberikan hasil positif.

Satu hal yg perlu ditambahkan yaitu pentingnya regular review thd investasi kita, apalagi di saat2 menjelang masa realisasi target (misal: saat anak akan masuk kuliah).

Lo kenape pake bahasa gaul gitu seh? Gak enak bacanya. Beneran, jadi kayak dagelan. Biasakan ‘saya’ begitu, untuk menghormati pembaca. Dewasa sedikitlah, jangan egois.

Bung JP, kayaknya ada agent yg marah tuh, hahaha. Nyantai aja bung, pasti si agent udah ga punya bahan defense lagi, makanya malah nyerang ke gaya nulis. Tetep pertahanain gaya nulisnya, sangat informatif tp disajikan dgn gaya yg sangat santai. Nice blog!!

Gaya nulisnya bang aidil akbar juga gitu di blognya, pake bahasa gaul. Yg penting kan isinya, malah lebih asik dibacanya. Dewasa atau tidak harusnya udah jelas terlihat dari isi tulisannya

>Anonym1: Thanx utk kritiknya. Tp kalo anda mau sedikit merhatiin, saya selalu menjwab setiap komen dgn “saya” kok, krn saya menghargai siapa pun yg memberikan komen disini. Mengenai knapa saya pake bahasa gaul, ya krn ini sbenarnya adlh blog pribadi saya yg berisi semua pemikiran dan pengalaman saya, tanpa ada maksud utk dipublikasikan ke umum. Tentunya bahasa yg saya gunakan adlh gaya bahasa yg nyaman utk saya. Selain itu jg tadinya blog ini cuma diketahui oleh temen2 saya saja, yg sering nyari2 info ttg family planner. Akhirnya berkembang jg ke temen2 mereka yg notabene msh seumuran dan bergaya bahasa sehari2 yg sama. So, gaya bahasa saya di blog ini saya bikin persis sama seperti gaya saya kalo sedang ngejelasin ataupun menjawab pertanyaan mereka secara langsung.

Tapi skali lagi, terima kasih utk masukannya. Mungkin kalo saya udah makin pinter dan brani mengklaim diri sbg “senior planner”, dan berniat utk lebih dikenal lagi di kalangan umum, saya akan merubah semua gaya bahasa saya menjadi resmi. Utk ide “saya” kayanya bisa saya terapin lebih awal…

>Ivan: thank you for your support.

>Anonym2: Mungkin begitulah gaya2 nulis orang2 dewasa berjiwa muda, hehehe…

senangnya ketemu blog ini…

saya ibu 2 anak, lagi cari2 cara “mengakali” biaya sekolah yang makin melambung

Mas, boleh tahun danareksa itu yg kek gmn sih? tanya2 ke bank malah seringnya ditawari produk2 mis : A*A, dll. Apakah yg seperti itu?

terima kasih

Hai mama naunau, salam kenal n thanx utk komennya. Kalo ingin tau ttg RD, mungkin akan lebih jelas jika dibaca di aidilakbar.com. Itu blog dari bang aidil akbar, salah satu financial planner top indo. Disitu ada tulisan beliau ttg RD yg dibagi dlm 4 artikel yg diuraikan dgn jelas dan gampang dipahami.

Mengenai yg ditawarkan oleh bank, sbenernya banyak kok bank yg menjual RD ini. Misalnya mandiri dan commonwealth yg menjual RD scara ritel dan sangat terjangkau (dapat diliat di postingan saya sblmnya ttg RD). Kalo anda ditawarin AIA (yg jelas2 perusahaan asuransi) maka pasti produknya adlh unitlink atau sama dgn asuransi pendidikan dlm tulisan saya ini.

Mudah2an jawaban saya cukup bisa menjelaskan pertanyaan anda.

Halo Mas JP, mau nanya nih, saya baru dlm hal ini. Tlg tunjukin ke arah mana dana yang musti dialirin untuk pendidikan anak kelak (saat ini baru 6 bln)? yang:

1. Halal (syariah),

2. Anak dijamin sekolah, biarpun ditengah jalan Bapaknya ‘mati’,

3. Kalo Bapaknya masih hidup, tapi berhenti di tengah jalan tetapi duitnya masih ada (ga angus),

4. Gampang ngambilnya.

Ada ga ? tlg kirimin jawabannya ke arif.santoso@rocketmail.com thanks ya…..

Salam mas JP, saya mo nanya, produk yang;

1. Halal (syariah),

2. Pendidikan anak di jamin sampai PT,

3. Jika kita ‘mati’ keluarga dapat santunan dan pendidikan anak tetap dijamin ditambah beasiswa karena bapanya udah ‘mati’,

4. kalo bapanya masih hidup tapi ga sanggup nerusin/berhenti bayar/nabung duitnya bisa di ambil lagi dan gampang ngambilnya.

Itu aja mas, menurut mas ada ga ? referensi dari mas apa ? pastinya terbaik dari yang baik2.

bukan promo ato apa, saya benar2 perlu ni produk, jawabannya kirim ke email saya juga khan? arif.santoso@rocketmail.com

Thanks banyak2 yah…. ditunggu….

Dear Pak Arif,

Salam kenal juga. Terus terang kalo anda bertanya ttg produk apa yg bisa all in, maka mungkin bapak bisa mencoba asuransi pendidikan syariah, salah satunya punya pak aris sunaryo (takaful) yg berkomentar di awal tulisan ini. Harusnya itu mencakup semua kebutuhan Bapak namun ada kekurangannya seperti yg sudah dibahas ditulisan saya.

Sedangkan yg saya bahas dalam tulisan saya adalah bagaimana kita mengkombinasikan Reksadana dan asuransi kesehatan untuk melindungi buah hati kita, disamping juga kita harus sudah memiliki asuransi jiwa individual (term life) untuk menjamin kelangsungan investasi reksadana kita. Hasilnya akan lebih maksimal drpd asuransi pendidikan, namun tentu akan sedikit repot krn setiap instrumen harus dibeli tersendiri. Namun kalo pun Bapak ingin mengikuticara kombinasi, maka saran saya Bapak bisa mencoba reksadana syariah dikombinasikan dgn asuransi kesehatan dan asuransi jiwa berjangka syariah.

Semoga bisa membantu.

tfs. sy emg mau ambil reksadana. tp kok disini itungannya mayan kcl ya untungnya. kmrn tmn sy nanemin cuma 2jt ke reksadana, dlm dua taun preturnnya 180%. tp sy br tau loh reksadana yg ada kesehatannya. ini kesehatan mksdnya rawat jalan atau rawat inap ya?

Hai bu Ira. mengenai pertanyaan Ibu, seperti saya jelaskan setelah tabel simulasi, return RD yg saya gunakan di simulasi tsb adlh sebesar return dari asuransi pendidikan yg saya pakai sbg benchmark. Saya tuliskan juga bahwa return RD saham sebenarnya jauh lebih besar dari angka tsb. Maksud saya menggunakan angka return yg sama adlh agar kelihatan bahwa dgn asumsi return yg sama ternyata RD lebih menguntungkan, apalagi dengan real return.

Mengenai RD + kesehatan, seperti saya jelaskan di tulisan saya, kedua produk tsb diambil secara terpisah, jadi bukan merupakan satu kesatuan produk.

Terima kasih.

Mas JP,

Saya juga sangat berminat dengan reksadana tapi masih awam.

Sekarang ini kan kayaknya ihsg lg turun terus.

Gimana menurut mas JP? Sebaiknya beli apa jual? Dan, gimana prediksinya kedepan?

Makasih ya

Waduh, kalo disuruh prediksi mah saya nyerah mbak, hehehe. Tapi cara saya selama ini adalah saya disiplin utk invest setiap bulan tanpa melihat naik turunnya ihsg. Fluktuasi itu biasa dlm jangka pendek, namun secara historis, dlm jangka panjang selalu naik. So saran saya, masuk aja sedikit2 namun disiplin dan teratur.

Mengenai ihsg turun, justru jd pemacu saya utk masukin tambahan investasi, hehehe. Tentu jg dgn meliat keadaan global juga

Senangnya bisa ketemu Blog ini…

saya single parent dari baby 10 bln,ayahnya ga bertanggungjawab n baby punya kelainan sisem pencernaan dari lahir bolak balik rs mengeluarkan biaya yg besar banget,Alhamdulillahnya kantor meng-cover 95% dr rawat inap,cuman sekarang2 masalahnya pimpinan baru rese dan mempersulit klaim pengobatan, baby dah coba didaftarin asuransi kes cuman sampe sekarang ga da kabar lanjutan (kayanya si..ga diacc)so sy lg cari investasi u/ pendidikannya kelak plus ada ass kesehatan yg ga perlu medical record-nya…ada ga ya Mr.JP?oia budjet saya per bln Rp.500.000..sy sangat membutuhkan saran n rekomondasinya…..makasi sebelumnya

Dear Mbak Tiar, turut prihatin yah atas kondisi keluarganya. Mengenai asuransi, sepanjang yg saya tau, semua perusahaan asuransi mempunyai klausula bahwa perlindungan asuransi tdk berlaku utk kondisi yg telah ada. Jd walaupun tidak dilakukan cek kesehatan, prlindungan berpotensi diputus apabila ternyata dipakai utk pengobatan diluar kesepakatan.

Mengenai investasi, saya sarankan utk dipisahkan antara investasi dan asuransi kesehatan. Dana 6 jt per tahun harusnya bisa mencukupi. Dgn asumsi mbak memakai asuransi kesehatan hospital benefit (seperti dari cigna) masoh tersisa dana ug cukup itk inestasi. Premi asuransi utk anak di atas 1 thn dgn pertanggungan 1 juta perhari (rawat inap) berkisar antara 1jt – 1.2jt per thn. Masih ada tersisa dana 5 juta per tahun utk diinvestasikan.

mau tanya dong…

tetangga saya yang seorang pengusaha… tiba-tiba bangkrut… serta hartanya ludes untuk bayar hutang… dannn akhirnya anak-anaknya jadi ga bisa sekolah dan hidup luntang-lantung…

saya juga jadi mikir… musibah bisa datang kapan saja… seandainya kita wiraswasta dan bangkrut dan kita harus bayar hutang… ato kita pegawai tapi kita kena PHK…

ada ga siy… asuransi pendidikan /reksadana/investasi yang bisa mengcover/melindungi bahwa uang yang kita tabung untuk pendidikan anak-anak itu tidak bisa digunakan untuk bayar hutang sehingga anak-anak kita bisa tetap sekolah… truss… masalah premi yang dibayarkannya gimana?… berarti kan harus berhenti ya?… karena kita pasti ga ada uang untuk bayar premi bulanannya…

setahu saya… untuk premi bulanan yang dicover… bukannya kalo cacat total / meninggal… ga ada yang PHK ato bangkrut kan?

soalnya sampe saat ini saya searching-searching belum ada jawaban yang memuaskan…

saya baca dari blog ini… disini untuk mengamankan investasinya justru dari asuransi jiwa… padahal kan sebagai tertanggung… kita kan masih hidup… jadi tidak mungkin dong mengandalkan UP…

kalau dari dana darurat yang sebesar 6 x dana pengeluaran tiap bulan… itu lumayan masuk akal… cumaaaa… di masa mendatang… jika kita kena PHK… belum tau kan apakah dalam waktu 6 bln sudah bisa dapat kerja lagi ato belum… dan untuk yang bangkrut n bayar hutang… jangan-jangan dana daruratny buat bayar hutang…

makanya… saya bener-bener lagi nyari asuransi pendidikan dan asuransi kesehatan… yang proses pembayarannya bisa diprediksi misal 5-10 tahun saja… dan hanya bisa mengeluarkan uangnya untuk keperluan pendidikan (misal hanya dalam waktu umur penanggung masuk SD/SMP/SMA/Kuliah) atau untuk keperluan kesehatan

waduh jadi panjang yaaa…

thanks jawabannya yaa…

Gpp mbak mela, biar panjang tapi menarik kok. Mulai darimana yah?

Jadi gini mbak, preferensi orang terhadap risiko itu berbeda, dan ini akhirnya tercermin dlm pilihan investasinya. Ngga perlu jauh, dlm rekasadana aja ada banyak jenis dgn tingkat risiko dan return yg berbeda. Bahkan di unitlink pun nasabah ditawarkan utk berinvestasi di beberapa jenis instrumen sesuai dgn karakter masing2, terutama toleransi thd risiko. Hal ini mirip jg dgn pilihan antara asuransi pendidikan dan kombinasi RD+asuransi kesehatan. Bagi yg bertipe penghindar risiko maka instrumen yg kecil risiko adalah pilihan yg tepat. Dan jika risiko bangkrut dan phk yg jadi fokus utama, maka tabungan or asuransi pendidikan bisa jd pilihan. Hanya saja konsekuensinya ada pada return yg terbatas dan investasi rutin yg lebih mahal.

Untuk saya sendiri, knapa saya cuma memasukkan risiko kematian dlm penghitungan ini adlh krn saya berpandangan bahwa selama saya masih hidup maka apapun bencana yg menimpa saya tidak akan menahan saya utk menjadi lebih baik lagi di masa depan. Dana darurat selama 6 bulan harusnya udah cukup utk mengcover proses pencarian kerja baru or keinginan utk berwirausaha. Selama proses tsb, kalopun kekurangan uang utk investasi rutin, rutinitas tsb bisa diliburkan sementara dan dilanjutkan stlh incomenya normal lagi. Konsekuensinya tinggal readjust planning kita aja. Itulah enaknya jika kita mengelola investasi kita sendiri. Utk para pengusaha, seperti beberapa temen saya, jatuh bangun mah udah biasa utk mereka. Dan itu yg bikin mereka makin kuat. Lagian kalo udah sampe bisa memikirkan planning utk dana pendidikan anak sendiri, harusnya mereka pun secara ngga sadar udah sangat fasih dgn mitigasi risiko. Yakin aja kalo segala sesuatu yg dikelola dgn bener pst akan bener juga hasilnya.

Emang sih phk dan bangkrut itu tetap aja bisa terjadi pada setiap orang. Tapi percayalah mbak, kalo seseorang salah mengelola usaha dan bangkrut total ataupun ngga berhasil memperoleh pekerjaan lagi dan nganggur dlm waktu lama, ngga akan ada harta yg tersisa. Okelah dana di asuransi pendidikan msh ada, tp kan baru keluarnya nanti di jangka waktu tertentu. Lah sampai waktu itu nanti, gimana nasib keluarga kita? Gimana dengan kebutuhan sehati-hari si anak? Darimana dapetnya? Semua itu pasti akan berdampak sangat besar pada hidup anak kita sehari-hari. Blom lagi kemungkinan jumlah UP pendidikannya yg jauh dibawah kebutuhan, sisanya dapet darimana? Trus pada umumnya pencairan polis jatuh pd ultah polis, gimana kalo baru bisa cair bulan september sedangkan butuhnya juni?

Poinnya adalah, risiko dlm memilih suatu strategi itu selalu ada. Dan pada tingkat ekstrim, apapun pilihan kita tetap akan terkena dampak yg sama. So, kembali ke preferensi risiko kita masing-masing dan kemampuan pembayaran premi utk tujuan dana tertentu. Jika mbak lebih merasa aman dgn asuransi pendidikan dan ngga keberatan dgn jumlah premi serta hasilnya, bisa aja utk jadi pilihan. Kalo utk saya yg dananya terbatas, saya lebih memilih cara ini krn murah tp maksimal dan terukur hasilnya. Tinggal disiplin aja dan tetap memelihara pandangan positif mengenai pekerjaan, usaha dan kemampuan kita selama masih hidup.

Semoga bisa sedikit membantu keputusannya yah. Maaf banget jadi panjang juga, hehehe.

saya numpang nanya lagi yah..

saya juga mau pisahkan asuransi dengan biaya pendidikan anak nantinya dan setelah saya tanya ke banker tempat saya buka rekening rd (kebetulan bank tersebut berjualan asuransi jg atau bancassurance) untuk kesehatan anak baru bisa diambil kalo usia 18 tahun? apakah begitu pak?

saya juga kepikiran taroh terus tiap bulan tanpa liat kinerjanya tapi ya ada yg menyarankan tetep dimaintain rd sahamnya.

Mas Yoyon nabung di bank apa sih? Jadi penasaran ama personal bankernya, hehehe. Jadi gini mas, umumnya asuransi kesehatan bisa digunakan utk mengcover anak-anak sejak usia 6 bulan. Mas bisa coba survey ke beberapa asuransi seperti CIGNA (kebetulan saya pernah pake produk askes mereka, walaupun mesti hati2 juga dlm pemilihan produk). Ngga bener banget tuh info ttg usia masuk harus 18 tahun. Saran saya Mas mendingan pindah bank deh, atau at least pindah cabang aja. Banyak kok personal banker yg pinter, baik dan ngga cuma berorientasi mengejar keuntungan dari jualan produk sebanyak2nya.

saya nabung di bank Co******th yg jual reksadana..maaf trnyata miskom soal yg 18 tahun..kmrin komunikasi ama bankernya via bbm soalnya, tau sndiri kalo lagi bengong koneksinya. btw cigna bisa dobel klaim? saya tertarik dgn produk bank ini krn dia bisa dobel klaim kalo tertanggung sakit hanya perlu dilegalisir dari rumah sakit..cuman sayangnya ya bentuknya UL lagi UL lagi.. saya sih minta dia itungin kalo anak saya 17 tahun lagi dapet minim duid 1,2 M , 100% agresive harus bayar brp dan dia bilang 1,1 juta per bulan selama 14 tahun dgn asumsi persentase investasi tertinggi 22% bisa dapet 1,6 M.

Saya coba tanggapin satu persatu ya Mas.

1. Ttg asuransi kesehatan, umumnya yg bertipe reimburse seperti ini selalu bisa kok utk double claim, dan justru harus bisa karena bisa-bisa nanti ngga laku. Ini juga yg selalu jadi alat jualan utama para agen asuransi. Untuk buktinya memang cukup dgn fotokopi dokumen rawat inap yg sudah dilegalisir. Pengalaman saya dlm mengajukan askes seperti ini di 2 perusahaan asuransi, prosedurnya gampang kok, tinggal mengisi formulir yg umumnya disediakan di website mereka. Dan gampangnya lagi, pihak rumah sakit pun sudah terbiasa dengan proses penyiapan dokumen2 plus legalisirnya. So masalah klaim ini berlaku umum kok Mas, ngga cuma di bank itu aja. Btw saya ngga berarti merekomendasikan Cigna lho mas. Itu cuma menurut pengalaman saya aja dan mungkin bisa digunakan sebagai benchmark untuk pengajuan ke asuransi lain.

2. Untuk UL nya, maksud Mas tabungan per bulan 1.1 juta itu akan dibayar selama 14 tahun dan hasilnya akan diterima setelah 17 tahun? Kalo memang iya, itu lumayan gede lho Mas. Saya malah jadi ragu ama itungan banker Mas, hehehe. Mungkin utk pastinya coba mas minta dibuatin simulasi aja dulu. Trus pertanggungan apa aja yg diperoleh dan berapa UP nya? Anyway, kalo kita simulasikan sendiri, dgn skenario seperti yg saya sebutkan diatas dan tingkat bunga yang sama di 22%, maka di tahun ke 17 seharusnya mas akan menerima hasil sekitar 2.01 miliar. Coba aja mas simulasikan sendiri di excel, bisa dihitung dengan bunga bulanan (1.83%) ataupun dgn bunga tahunan (dikali 1.1 juta x 12). Hasilnya ngga jauh beda. So, secara hitungan harusnya return yg diterima lebih besar kan Mas?!

Selamat pagi,

wah terima kasih utk responnya yg cepat 🙂

Tentang reimburse ato dobel klaim saya sih baru tau yg ini bisa dobel krn di ul saya yg skrg ngga bisa..wah klo gitu ada alternatif lain yah slain di bank saya..baiklah nanti saya coba compare dgn asuransi kesehatan lainnya…

Lalu untuk pertanyaan anda yg “Untuk UL nya, maksud Mas tabungan per bulan 1.1 juta itu akan dibayar selama 14 tahun dan hasilnya akan diterima setelah 17 tahun? Kalo memang iya, itu lumayan gede lho Mas. Saya malah jadi ragu ama itungan banker Mas, hehehe. Mungkin utk pastinya coba mas minta dibuatin simulasi aja dulu. Trus pertanggungan apa aja yg diperoleh dan berapa UP nya?”

Iya pak, dia sudah buatkan ilustrasi seperti biasa kalo kita mau apply UL dan dengan 1,1 jt atau 13,2 jt setaon selama 14 taon di taon ke 17, estimasi hasil investasi dgn 22% adalah 1.643 milyar. UP saya kecilkan jadi 30 juta saja krn ini sbnrnya utk pendidikan dan anak saya belum perlu jiwa jg. terus ridernya ada payor jika pembayar premi mengalami meninggal,cacat tetap,kritis, maka tertanggung ditabungin s/d 25 thn. Lalu rider utk kesehatan yg dikasih santunan harian rawat inap 300 rb/hari, icu 650 rb/hari,santunan bedah maks 7,5 jt, santunan biaya sebelum dan atau sesudah rawat inap di Rumah Sakit sebesar Rp. 150.000,- dan santunan penggantian biaya medis sebesar Rp 300.000,-. Begitu ilustrasinya.

saya setuju memang kalo kita sndiri yg kelola fund kita dan pisahkan dari asuransi pasti maksimal dapetnya pasti lebih besar cuman saya ini blm pengalaman dlm memilih rd saham yg ok dan di UL ini fund kita akan dikelola oleh MI dari schroder dengan rd dana prestasi plus,bnp paribas infra plus, paribas ekuitas dan bank, jadi jelas yg kelola adalah MI yg berpengalaman dan kinerjanya baik.

Kalo saya sih pny pemikiran ya udh yg utk kuliah saya ambil UL ini smntara utk biaya SMP dan SMA baru saya kelola sndiri…tentu saja dengan rd, emas dll…

trims

Sorry baru sempet bales mas. Kalo masalah pilihan sbenernya balik ke kemampuan investasi mas aja sih, kalo memang udah oke dgn itu ya gpp juga. Saran saya, mungkin mas bisa coba dulu cari pembanding ke asuransi termlife dgn UP serupa, sehingga selisih premi dan alokasi investasi mas bisa disimulasikan ke investasi langsung ke reksadana. Toh produk2 yg mas sebutin juga adalah produk2 RD yg dijual juga oleh agen penjual tanpa perlu melalui perusahaan asuransi. Btw kalo boleh tau, nama produk mas namanya apa yah?

iya saya jg belum decide sih apa bener saya mau ambil UL itu ato saya tetep pisahkan invest dan asuransi dgn term life. yg jelas banker saya udah bujuk2 biar masuk haha…terutama dia bilang kalo term life nanti premi tambah mahal dll.

oh iya ketinggalan, nama produknya commlink premier dan saya minta tolong email ke saya di cahyo.upandika@ymail.com supaya kita mudah berkorespondensi. Terus terang hal yg sangat mengkhawatirkan adalah saya belum baca secara lengkap klausul polis saya dan di bank saya beli RD ternyata untuk minta statement resmi pengurusan pencairan dana RD atau pemindahan dana RD ke ahli waris jika sewaktu-waktu kejadian maka ahli waris saya bisa dapet dana saya dengan mudah dan sesuai. trims.

emailnya kok blm masuk ya

🙂

Waduh, saya lupa bales comment yang disini. Oke Mas, simulasi perbandingannya udah saya kirim ke email ya. Semoga bisa membantu.

To JP, saya sepakat sekali soal pembahasan asuransi n tabungan pendidikannya… tapi yang bikin bingung, anda kan memilih RD saham sebagai alat investasinya, kalau dibandingin dengan investasi emas gimana? kalo investasi emas kan niainya terus naik.. kenapa ga jadi pertimbangan untuk nyiapin dana pendidikan anak? mohon masukannya karena yang sedang saya pertimbangkan sekarang adalah pilih RD saham atau emas.. terima kasih

Nilainya emas terus naik? Menurut data sih ngga begitu yah, hehehe. Mengenai topik ini bisa dibaca dlm tulisan Mbak Dini (dulunya salah satu Fin Plannernya Aidil Akbar) yg disajikan dgn menarik: http://www.fin-chick-up.com/2011/09/fenomena-emas/.

Kenapa saya ngga pake emas utk tujuan2 jangka panjang? karena kesulitan bikin proyeksi, scara harga emas baru naik sejak 2006 doang krn adanya krisis subprime dan disambung dgn krisis yg sekarang. Kalo dilihat grafiknya, emas di thn 1980 pernah mencapai harga USD 800/toz, namun abis itu langsung nyungsep dan baru kembali ke harga tsb di tahun 2006. Utk lebih jelasnya bisa dilihat di grafik Kitco, tinggal pilih periodenya aja: http://www.kitco.com/charts/historicalgold.html.

Jika awal Sep11 kmrn mbak sempet beli emas waktu lagi tinggi2nya, skrg pasti blom balik modal kan? ;p That’s why saya menganggap emas hanya sbg instrumen pelindung nilai, bukan sebagai sarana investasi agresif utk mencapai tujuan keuangan saya. Emas sangat bagus utk dijadikan bagian dari portfolio kita, namun jgn dijadikan aset yg dominan.

Halo bung JP, it’s nice to read your articel. Saya mau tanya nih

1. Bisa saya minta dikrmkan file excel simulasinya? Tlg dikrmkan ke ericabimanyu@gmail.com

2. Lebih cepat mana perkembangan investasinya antara kita nyetornya per bulan dibanding lgsg taruh dlm jumlah akumulasinya selama setahun? Jadi mksdnya gini, disimulasi diatas kan bung JP nyetor 423,495/bln (500,000 – 76,505) selama 18 th. Anggaplah mulai bln Januari terus s/d bln Desember. Trus dilanjut lg 423,495/bln di Januari s/d Desember thn dpn dst s/d thn ke 18. Lebih cepat mana perkembangan investasinya dgn setor per bln spt diatas dibandingkan dgn jika seandainya kita nyetor lgsg sebesar 5,081,940 (423,495 x 12) tiap bln Januari dari thn pertama s/d bln Januari dithn ke 18? Bisa dibikinkan simulasinya?

3. Brp sih rata2 real return RD saham per tahunnya (sori pertanyaan standar bgt)

Thx a lot

Hallo bung Erick, saya coba jawab yah.

1. Mohon maaf krn komputer lama saya rusak, jadi saya juga kesulitan menemukan file-file lama yg saya buat sebelum 2011. Soalnya saat itu saya masih menghitung hanya untuk keperluan pribadi sehingga pengelolaan filenya masih berantakan. Tapi sebenarnya saya sajikan seperti ini karena fungsi yang saya gunakan adalah excel biasa (future value dan present value) sehingga bisa diprektekan sendiri oleh temen-temen yang membaca. Saya berencana utk mengupdate tulisan saya mengenai hal ini, dan anti akan saya siapkan juga excle filenya untuk yang membutuhkan.

2.Di simulasi ini saya menggunakan sistem bunga berbunga secara bulanan (monthly compounded interest), sehingga hasil tahunannya akan sedikit lebih tinggi dari setoran sekaligus setiap tahun (dengan asumsi total return sama). Kenapa saya memilih yg bulanan seperti ini? Karena selain lebih terjangkau dan pas dgn pendapatan saya yg juga bulanan, juga lebih rendah risikonya dibanding dengan setoran secara tahunan. Contoh, sepanjang 2011 bursa saham (IHSG) cuma tumbuh kurang dari 4% (Per Dec10: 3.703 dan per Dec11: 3.822). Namun sepanjang 2011 terjadi fluktuasi IHSG yang bergerak dalam rentang 3.200 s/d 4.100. Jika investasi dilakukan secara bulanan, maka kemungkinan mendapatkan average return lebih tinggi dari 4% menjadi lebih besar.

3. Rule of thumb yang biasa dipakai oleh para financial planner adalah 20-25%, yang merupakan average return dari pasar saham selama lebih dari 10 tahun terakhir. So, kalo untuk investasi jangka panjang, bisa menggunakan angka ini atau sedikit lebih rendah (konservatif). Tapi untuk jangka pendek (kurang dari 5 tahun), sebaiknya menggunakan angka dibawah 10%. Terbukti kan tahun 2011 ini saham hanya tumbuh kurang dari 4%.

Siang bung JP. Saya bikin sebuah rencana utk investasi saya. Simulasinya saya bikin diformat excel. Saya ingin kirimkan ke bung JP. Saya mau bung JP bisa mengkoreksi dan memberikan advice utk rencana saya tsb. Bisa nggak saya minta alamat emailnya?

Semoga berkenan

Thx

Boleh aja mas, kirim ke juniorplannerindo@gmail.com.

Ulasan yang menarik.

Hanya sebagai perbandingan.

anak saya diikutkan dalam asuransi pendidikan + Poteksi kesehatannya. premi per bln 500 rb & jangka waktu membayar premi hanya 10 thn,

HASILNYA :

1. Dana untuk pendidikan di usia 18 thn : 243 jt (bunga 15%)

2. Rawat Inap : 440 rb per hari

3. ICU : 880 rb per hari

4. pembedahan sampai 4,4 jt

5. Pertanggungan meninggal : 150 jt

Jadi total benefitnya malah lebih besar dari Reksadana.

dan yg lebih penting, ketika terjadi resiko pada orang tua maka perusahaan asuransi yang akan melakukan pembayaran premi sampai anak berusia 25 thn.

Hai mas/mbak Wedding, thanx untuk komen dan perbandingannya. Namun ijinkan saya untuk bikin perbandingan lagi yah.

Sebenarnya produk yg diambil sama seperti contoh di tulisan saya, namun saya coba simulasikan sesuai skema mas/mbak. Biar sama dgn asuransi, kita pake asumsi return sama di 15%.

Dengan itungan bunga berbunga sederhana (bisa dilakukan sendiri di excel), dgn investasi 500rb/bulan selama 10 tahun dan setelah itu tidak perlu dilakukan pembayaran lagi, maka seharusnya dgn asumsi return 15%/thn (terserah mo pake produk apa yg returnnya sesuai), pd thn ke 18 total return yg harus diterima adlh sebesar 426 juta (sekali lagi, silakan dicoba perhitungannya dgn excel utk pembuktian).

Jika dengan total 500rb/bulan saya sisihkan 100rb utk membeli asuransi kesehatan (400rb investasi, 100rb askes), maka hasil investasi (msh dgn asumsi 15%) di thn 18 adlh sebesar 341 juta. Masih 100 juta lebih besar dari janji asuransi. Pdhl dgn 100rb per bln utk askes, benefit yg diperoleh jauh lebih bagus (utk produk tertentu). Sbg contoh, 2 thn lalu saya ambil askes C***a (tanpa premi kembali) utk anak saya, premi pertahun cuma 850rb, namun rawat inapnya 1 juta / hari dan 2 juta utk ICU.

Asuransi jiwa? sesuai konsep asuransi dimana fungsinya adlh menggantikan income yg hilang, maka kurang tepat jika jiwa anak kita juga diasuransikan. Mendingan buat investasi utk masa depannya.

Terakhir, mengenai risiko orang tua meninggal, bisa dibaca di tulisan lain ttg asuransi di blog saya. Intinya, dgn perencanaan asuransi jiwa orang tua yg tepat maka hal ini bukan hal yg perlu ditakutkan.

Tambahan dikit, intinya dlm perencanaan biaya pendidikan anak, yg terpenting adlh kita hrs yakin bahwa hasil investasinya sesuai dgn kebutuhan. Dan utk mencapai nilai yg sesuai, pastikan kita menggunakan produk yg sesuai dgn kemampuan dan profil risiko kita.

Oiya, lupa nambahin utk asuransi tadi. Skemanya, penyelenggara asuransi pendidikan harus menginvestasikan premi nasabah di instrumen pasar modal utk menghasilkan retun sesuai simulasi. Karena perusahaan asuransi tidak diperkenankan megelola uang nasabah (namanya jg perusahaan asuransi), maka uang tsb dikembangkan lagi melalui bantuan manajer investasi dgn produk reksadana atau mirroring produk reksadana. Nah logikanya, kalo ada jalan utk bisa langsung berinvestasi melalui manajer investasi, kenapa harus lewat pihak ketiga? Fee nya akan lebih ekonomis dan bisa diatur dengan fleksibel sesuai kebutuhan kita

selamat malam mas JP.trims infonya.

saya denny.saya bulan kemarin buka asuransi pendidikan AIA 500/bulan.setelah saya baca blog saya berniat meunutup asuransi itu dan pilih investasi RD.tetapi dalam hal ini saya masih awam bgt.saya juga gak seberapa ngerti hitunganya.

karena saya pegawai swata gajian saya melalui BCA

saya mau tanya….

1.RD yg cocok buat saya apa ya mas,saya sempat mbaca ada jenis RD agresif dll,mohon penjelasanya mas

2.kalo askes untuk saya sendiri menurut mas yg bagus skr apa mas..

trims

maaf mas comen malem2

Salam kenal bung denny. Mohon maaf kalo pertanyaannya RD apa yg cocok, terus terang saya ngga bisa jawab. Karna itu balik ke profil bung sendiri dalam hal toleransi risiko. RD saham pun belum tentu cocok utk semua orang. Saran saya, coba bung ke bank penjual RD, trus coba minta aplikasi utk buka RD. Nanti mereka akan ngasih formulir utk mengetahui profil risiko bung, dan cocoknya beli produk RD apa. Kalo ngga salah form ini bisa digoogling juga sih.

Kalo utk asuransi kesehatan sama juga, tergantung kebutuhan bung sendiri. Kalo hanya butuh rawat inap dgn premi murah, bisa coba produk dari Cigna.

saya baru dapet simulasi asuransi pendidikan dari T****ul, dengan premi 500rb/mnth, tapi koq jauh bgt ya dapetnya,kalo pake yang UL dapetnya cm 247 juta,kalo yang konvensional malah cm dapet 122 juta, suku bunga 7%, saya liat koq ga worthed ya, jadi malah saya bingung..

kemarin temen buka reksadana jg dan ktanya bunganya cm 8% bukan 14% seperti blog JP..

Halo mas/mbak colagecko. Inti dari tulisan saya diatas adalah perbandingan antara ilustrasi yg disediakan oleh penjual produk dgn simulasi sendiri dgn menggunakan asumsi return yg sama persis dgn simulasi. Seperti dalam contoh aspend anda, bisa dicoba perbandingannya dgn simulasi investasi dgn tingkat return yg sama jika kita invest langsung ke pasar modal / uang (mohon dipahami jika asuransi pendidikan seperti ini juga menggunakan instrumen pasar modall/uang utk mengembangkan uang nasabah). Dengan demikian maka tingkat return actual akan sejalan dgn kondisi pasar modal secara umum.

Mengenai Reksadana, sebenarnya sangat tidak tepat jika digeneralisir seperi itu mengingat produk RD sendiri terdiri dari beberapa jenis, dgn tingkat return dan risiko yg berbeda (bisa dicek di infovesta), sehingga harus disesuaikan dgn jangka waktu tujuan keuangan kita. Return RD saham misalnya, bisa sangat berfluktuasi dalam jangka pendek. Sebaliknya, RD pasar uang bisa langsung ditebak tingkat returnnya berdasarkan suku bunga patokan (misalnya BI rate).

Salam kenal mas,

Saya lagi bingung untuk mencari asuransi, niatnya ingin memisahkan asuransi dan investasi. Tapi ada kelemahan ya sepertinya, kalo seandainya pencari nafkah tidak meninggal, melainkan sakit kritis, bagaimana dengan perencanaan dana pendidikan anak ya, sedangkan kalo di asuransi khan otomatis dibayarkan oleh pihak asuransi (unitlink)? Mohon jawabannya ya, terima kasih.

Penyakit kritis itu adalah asuransi tambahan yg bisa dilekatkan pada asuransi tradisional maupun unitlink. Namun utk kebutuhan penyakit kritis ini di Indonesia msh terkendala oleh keterbatasan produk, krn itu kebutuhan tsb perlu dipertimbangkan dgn sebaik2nya.

Pagi mas jp, mau tanya, saya dtawarin untuk investasi oleh perusahaan asuransi dengan setoran bulanannya 500rb.ktnya full investasi+ada up 100jt jika meninggal dunia. Apakah sebenarnya dari setoran bulanan tsb ada yg d ambil untuk bayar premi? Hasilnya lbh besar mana investasi lwt asuransi dbandingkan RD lgsg. Trims

Hai mbak. Sebaiknya liat dulu detail produknya dan skema yg ditawarkan. Namanya jg perusahaan asuransi, harusnya kan spesialisasinya menjual asuransi, bukan investasi 🙂 Kalo memang tujuan mbak adalah berinvestasi, tentu akan lebih optimal jika menggunakan produk2 yg dikeluarkan oleh lembaga2 pengelola investasi.

SIANG MAS…

MOHON INFO NYA UNTUK RD YG MAS AMBIL DARI BANK APA N PRODUK APA?

MAAF SAYA AWAM SEKALI UNTUK RD,BIASANYA SAYA PAKE NYA ASURANSI AJA,

MOHON DIBALA KE EMAIL SAYA. tiefahotifah@yahoo.co.id

SEBELUM DAN SESUDAHNYA KAMI UCAPAKN TERIMA KASIH.

Wah, kalo untuk produk RD saya ada banyak Mbak, dan saya sesuaikan dengan kebutuhan serta profile risiko saya. Pilihan ini bisa beda dengan Mbak atau orang lain. Untuk pembelian, ada yg saya lewat bank penjual (commbank dan mandiri), ada juga yg langsung ke manajer investasinya. Saran saya, coba deh baca-baca beberapa artikel di blog saya dan web lain tentang reksadana biar tau kebutuhan Mbak. Jika maksudnya untuk investasi, memang sudah selayaknya beli produk investasi, bukan produk asuransi 🙂

selamat malam, saya ingin mengetahui apakah ada salah satu perusahaan yang ada di indonesia, diantara ketiga (asuransi pendidikan,tabungan pendidikan dan reksadana? terimakasih

perusahaanya, secara syariah bukan konvensional? kalo memang tolong kasih tau saya, tentang perusahaan mana yang ada diindonesia, karena saya ingin mengetahuinya, terimakasih

Salam kenal. Mohon maaf, saya kurang paham dengan pertanyaannya. Ketiga produk ini adalah produk yg ada di lembaga keuangan di Indonesia, so maksudnya perusahaan seperti apa yah?

Selamat malam Bung JP.

saya sgt tertarik dgn tulisan anda, termasuk diskusi di forum/ komentar. Kebetulan saya jg berencana menambah investasi untuk pendidikan anak sy yg baru berumur 2 thn. Bolehkan saya dapatkan contact number Anda ?(prefer email saja). Terimakasih dan kalau berkenan tolong direply di email saya.

Salam kenal mas. Mohon maaf saya baru sempat membalas komennya. Boleh kontak saya di juniorplannerindo@gmail.com atau tofan@zapfin.com. Silakan email aja, saya usahakan balas secepatnya. Pasti dibales kok, hanya kadang kalo sibuk suka lupa. Maap 🙂

sore pak jp, pak mohon masukanya, saat ini saya belum ada rumah, anak 4 dgn gaji 10jt,saya baru terlintas untuk ikut asuransipendidikan tapi saya jadi bingung setelah membaca pencerahan dari bapak, enaknya ambil asuransi ato investasi, bgmn menurut bapak, apa yg musti saya ambil…ank pertama smp, kedua sd dan ketiga 3.6y dan terakhir 1.6y…trimakasih atas masukanya…ditunggu ya pak

Kalo niatnya untuk pendidikan anak, jelas cara terbaik adlh melalui investasi. Asuransi pendidikan pun menginventasikan uang kita dlm produk2 keuangan, dgn tambahan premi utk jiwa anak yg belum tentu dibutuhkan. Semoga menjawab yah…

Pak ulasan anda benar2 membuka mata saya. Namun saya bingung cara mengintak anda krn byk yg ingin sy tanyakan. Sy harap anda bersedia membalas pertanyaan saya … Saya orang kampung awam dunia perbankan. Sy sdng hamil 9 bulan dan ingin mulai reksadana dan asuransi spt bpk. Masalahnya reksadana itu apa dan saya harus kemana untuk memulainya? Dan sy ingin memakai asuransi yg sama dgn bpk. Asuransi apa yg bpk pakai?

Terimakasih mohon balasannya

Salam kenal Mbak, mohon maaf baru sempat menanggapi. Utk memulai reksadana, yg gampang Mbak bisa menghubungi bank yg berperan sbg agen penjual reksadana. Yg umum dipakai untuk membeli reksadana secara ritel di Indonesia adlh Bank Mandiri dan Bank Commonweath. Mbak tinggal datang ke CSO nya, dan nanti akan diterangkan mengenai reksadana dan prosedur2 pembeliannya. Utk asuransi, saya menggunakan termlife dari AIA, namun sayangnya saat ini sudah difreeze. Namun ada kok beberapa perusahaan asuransi lain yg mengeluarkan produk sejenis. Semoga menjawab yah…

Salam kenal om JP, bisa dihare file kalkulator excelnya?

mau nanya, klo alur saya bukan target yang pgn saya dapet, tp kemampuan cicilan saya gmn ? sy udh nentuin RD yang kita pengen , udah nentuin cicilan yang kita mampu. tu salah g? karena takutnya target kita terlalu tinggi, sedangkan cicilan & investasi RD (mis : RD saham)g bisa ngimbangin

mohon penverahanya

Thk

Salam kenal juga. Sorry banget, kalo excel yg ini udah ngga tau kemana, tulisan lama soalnya 🙂

Mengenai alur, yang paling awal kita tentuin dulu berapa besaran target dana yg menjadi tujuan finansial kita dan jangka waktu pencapaiannya. Setelah itu baru kita hitung besaran investasi rutinnya. Tentu besaran investasi hasil hitungan ini kemudian kita bandingkan dgn keadaan cash flow kita. Bagaimana jika ternyata kemampuan cash flow kita lebih kecil dari hitungan besaran investasi rutin yg harus kita lakukan? Ada beberapa cara mengatasinya:

1. Menyisihkan penghasilan lebih besar utk investasi (dgn kata lain mengorbankan porsi dari biaya hidup lainnya)

2. Memanjangkan periode pencapaian tujuan

3. Menurunkan besaran target yg ingin dicapai

4. Menggabungkan cicilan investasi rutin dan tahunan (dgn memanfaatkan bonus, thr atau pendapatan non rutin lainnya).

Semoga menjawab ya.

Saya PNS 31 tahun dengan 1 isteri dan 1 orang putra umur 10 bln, kami peserta BPJS, setelah baca2 berbagai blog tentang keuangan baru sadar ternyata saya ‘wajib’ memiliki asuransi Jiwa. pernah minta proposal term life M*** ***e..ternyata Preminya (untuk UP sekitar 1,2M) Rp.380rb an yg ‘menurut saya besar sekali mas, rider asuransi kesehatan buat 3 orang sehingga total 1.800rb an perbulan. sangat jauh dari perkiraan persiapan dana saya yg hanya 1 jutaan.

Saya ingin sekali menambahkan Asuransi kesehatan Swasta selain BPJS untuk keluarga saya, mengingat saya ingin keluarga saya mendapatkan pelayanan kesehatan yg memadai, ada saran mas asuransi apa yg kiranya sesuai?

Hal lain yg menjadi pikiran saya juga adalah Dana Pendidikan Anak..sudah baca2 produk Asuransi pendidikan Bank dan Non bank..tapi sampai sekarang belom memutuskan yg mana..malah ketemu blog ini yg katanya justru Asuransi pendidikan nggk efektif..wahh makin galau deh saya..heheh

Ohya..saya juga jadi tertarik untuk invest Reksadana buat keinginan jangka pendek (Mobil, Liburan) dan kebutuhan jangka Panjang (Uang Kuliah anak sekiranya Dana pendidikan tak mencukupi dan dana Pensiun kelak) karena penghasilan perbulan saya di BNI saya coba tanya2 di BNI ternyata minimum paymentnya 10jutaan.. ada rekomendasi tempat saya ‘menanam’ reksada yg pas mas?

Mohon bgt pencerahannya Mas ..semoga makin berkah hidupnya 🙂

(kalau berkenan bisa juga bales ke email saya Herdirap@gmail.com)

.

Hi Mas Satrio. Maaf ya baru sempat bales. Saya coba kasih masukan ya. Utk jiwa, mas bisa tanya2 produk termlife yang hanya mengcover jiwa Mas Satrio saja (asumsi saya istrinya adalah ibu rumah tangga). Di M******e tadi ada kok produknya. Secara premi akan jauh lebih ringan. Untuk kesehatan, saya tidak punya banyak referensi produk. Tapi utk keluarga saya, saya menggunakan produk M***plus dari grup Lippo. Untuk bertiga per tahunnnya 6jutaan atau 500ribuan per bulan. Masih sesuai budget kan? 🙂 Lumayan Mas, walopun tidak mengcover banyak utk penyakit kritis (terpaksa mengandalkan BPJS), produk ini mengcover biaya rawat jalan dan rawat inap (di RS rekanan). Eh ini bukan iklan lho, cuma sharing aja 🙂

Untuk masalah investasi jangka panjang dan pendek, sebaiknya memang menggunakan produk investasi, baik produk perbankan (deposito) maupun non perbankan seperti reksadana. Utk pembelian reksadana secara ritel, saya merekomendasikan pembelian via Bank Mandiri atau Bank Commonwealth. Minimum pembeliannya mayoritas dibawah 1juta. Untuk produknya nanti akan dijelaskan secara lebih detail oleh para customer service di lokasi. Sekian mas, semoga bermanfaat ya.

Jadi tertarik mau ambil RDS di Mandiri juga…jangan2 kita tetanggaan hehe, tanya donk di bank Mandiri ambil jenis reksadana apa saja? nama produknya ya bukan tipe pasar uang, pendapatan tetap , campuran dan saham. Makasih sebelumnya

Halo Mbak Tiwie. Dulu sih saya ngambilnya produk RDPU punya Batavia, trus RDC dan RDS punyanya Schroder 🙂

Saya mah malah gak bisa pilih apa2……lha wong kerjaan gak netep….penghasilan gak jelas…..tabungan gak punya……Ada gak ya reksadana hibah khusus untukorang yg kayak saya?hihihi….

Saya sangat tertarik dgn pembahasan reksadana cuma msh awam dan bingung bagusnya yg mana ya.?

Wajar kok kalo bingung 🙂 Coba baca2 dulu beberapa literatur ttg reksadana ini, atau bisa coba datang ke beberapa bank seperti Mandiri dan COmmonwealth yang menjual reksadana ritel (biasanya orang agak jiper kalo disuruh langsung nanya ke manajer investasi, hehehe). Customer service mereka umumnya fasih menjelaskan masalah reksadana dengan detail sambil menunjukkan prospektus dan cara membaca kinerja reksadana

Mohon pencerahan reksadana yang bagus dan aman untuk investasi, saya mau coba untuk dana pendidikan Anak dimasa yang akan datang…

Untuk pilihan reksadana sebenarnya tergantung pada berapa lama dana pendidikan ini dibutuhkan. Jika dibutuhkan dalam jangka pendek, maka reksadana yang berisiko rendah seperti RD pasar uang adalah yang paling tepat. Sedangkan jika kebutuhannya masih lama, maka reksadana jenis campuran dan saham bisa menjadi pilihan.

saya senang membaca postingan di atas, apalagi komen2nya hidup padahal umur postingan sudah lama hehe..saya juga tertarik invest di reksadana tp msh mempelajarinya sejak sebelum menikah. sekarang malah sdh punya anak. kebetulan kemarin baru ketemu dg agen commonwaelth, kebetulan sedang merencanakan biaya pendidikan anak yg sekarang beumur 5 bln. menurut saya ada rasa aman jika ikut produk auransi pendidikan karena ada UP jika seawaktu-waktu meninggal atau Cacat Total Menetap. dg premi 500rb/bln dpt UP 500jt dan santunan kematian maks 20jt, premi dilanjutkan pihak penanggung. apakah bisa sebanding dg hasil yg didapt dr reksadana? terutama jaminan proteksi atas kejadian tiba-tiba di tahun-tahun awal ikut asuransi. jika di reksadana, benefit yg di dapat di tahun-tahun awal (< 6 th) menurut saya belum mampu sebesar di asuransi pendidikan. klo boleh minta ilustrasinya lebih detil dan panjang kayak simulasi dr asuransi om JP.trims

Hai mba rafi, salam kenal. Makasih ya udah menyimak obrolan disini 🙂 Saya sedikit meluruskan ceritanya ya, karena jadinya ga apple to apple perbandingannya 🙂 Jadi yang ingin saya tunjukan di simulasi ini adalah sebenarnya dengan nominal yg sama (premi vs investasi RD) per bulan, hasil investasinya bisa lebih tinggi jika diinvestasikan sendiri, dibandingkan dengan simulasi yg diberikan (padahal menggunakan rate of return yg sama). Agar paket RD nya sama dengan asuransi pendidikan, saya gunakan tambahan askes utk anak (karena pada produk asuransi pendidikan yg ditawarkan adalah proteksi jiwa anak). Total investasi + premi di simulasi saya buat sama persis dengan jumpah premi asuransi pendidikan. Hasilnya seperti yang ada di tabel.

Jika kita berbicara mengenai biaya pendidikan dan proteksi jiwa orangtua, maka kita menghitungnya dari investasi yang dilakukan di RD dan premi asuransi jiwa utk orangtua. Agar apple to apple, yg harus dihitung adalah berapa premi termlife (TL) utk UP yg sama dengan asuransi pendidikan, dan selisihnya digunakan untuk investasi. Misal: utk UP 500juta maka pemi termlife 200ribu per bulan. Maka selisih 300ribu lagi kita pake untuk ivestasi di RD. Nanti hasiln investasi ini yg kita bandingkan dengan simulasi dari asuransi pendidikan yg ditawarkan. Dengan simulasi seperti ini maka baru bisa kita liat mana alternatif yg paling optimal. Masalah meninggal udah bukan concern lagi karena sudah tercover oleh asuransi TL dengan besar UP yg harus sudah memasukkan investasi biaya pendidikan rutin dalam perhitungannya.

Agak ribet ya kalo ngga pake contoh?! 🙂 Nanti kalo sempet saya coba bikin simulasi yg baru ya, saya cari dulu simulasi asuransi pendidikan dari beberapa temen agen. Anyway, simulasi ini dibuat bertahun2 lalu saat produk yg ada di pasar kebanyakan masih belum mengcover jiwa orang tuanya seperti yang diharapkan kebanyakan keluarga. Malah mengcover anak jika meninggal, hehehe. Tapi saat ini sudah banyak asuransi yg berubah mengcover orang tua anak dengan tambahan fitur2 menarik. Tinggal balik ke kita untuk pinter2 memilih produk yg paling sesuai. Atau jika mau, bisa juga kita meramu sendiri produk asuransi + investasi untuk kita jadikan “asuransi pandidikan” versi kita sendiri. Pilihan pertama lebih simple, tapi akan ada harga lebih disana, sedangkan pilihan kedua akan lebih repot, tapi bisa jadi lebih optimal hasilnya 🙂

halo JrFriend,Jadi pemilihan Reksadan +ASkes diindonesia Bank mana yg harus dipilih?atau diluar bank…mohon klo ada perbandingan juga tiap banknya

Pemilihan reksadana lebih ke produknya, bukan ke bank karena perbankan hanya berfungsi sebagai agen penjual saja. Reksadana saat ini dijual langsung oleh manajer investasi ataupun melalui agen lain seperti bank. Hanya memang kebijakan pembelian minimum masing2 agen penjual akan berbeda, sehingga harus disesuaikan dengan strategi investasi rutin kita.

Makasih bnyak informasinya sangat berguna

Sama-sama mbak 🙂

Mungkin tambahan saja, tentang premium waiver. Kebetulan saya adalah agen asuransi unitlink, yang juga mempunyai polis unitlink tsb, namun saya juga aktif berinvestasi di reksadana. Terlepas dari profesi saya mungkin saya akan menjelaskan secara objectif saja.

Tentang premium waiver, adalah salah satu kelebihan jika menabung di unitlink, selain uang pertanggungan jika penabung meninggal. sedangkan jika asuransi di askes, selain tidak ada premium waiver juga tidak ada uang pertanggungan meninggal dunia. Jadi jika pemegang polis (penabung) meninggal, maka harus ada sumber uang yang baru atau terpaksa tutup polis dan plan menabung pun terhenti. karena tidak ada uang besar yang diberikan asuransi.

Untuk hasil investasi memang jika dibandingkan dengan persentase return yang sama hasilnya akan lebih besar jika memisahkan investasi dan asuransi. itu dikarenakan menabung di asuransi unitlink ada biaya-biaya, salah satunya biaya komisi agen (termasuk saya). Namun mari kita liat dari segi positifnya, dengan adanya agen, nasabah dijamin akan terbantu, terutama dalam hal klaim. dan agen tidak terikat kontrak dalam batas waktu tertentu, dalam arti seumur hidup agen akan siap untuk membantu dalam hal ini. Yang kedua, jika memisahkan asuransi dengan investasi, dibutuhkan extra perhitungan. Karena pada asuransi murni, besar premi asuransi akan naik seiring naiknya usia. Di unitlink pun sama, namun biaya asuransi juga akan naik, tapi premi tetap. Kok bisa? karena di premi, persentase investasi dan asuransi sudah diatur secara otomatis.

dan satu hal lagi, kinerja unitlink ga kalah juga kok dari reksadana dengan nama besar seperti Schroder dan Panin.

Thanks utk komennya mas tulus. Perlu saya lurusin sedikit biar pada ngga salah sangka dan mengganggap tulisan saya ngga obyektif (padahal saya udah berusaha ditulis seobyektif mungkin, hehehe). Beberapa detail yang harus diperhatikan ditulisan saya yg ini:

1. Kenapa saya cuma menggunakan asuransi kesehatan? Karena di produk2 pembanding saat itu (asuransi pendidikan) yang dicover adalah jiwa anak (bukan orang tua). Perkembangan sekarang sudah ada premium waiver utk penabung seperti yang mas bilang. Penggunaan askes dalam tulisan ini membuat perbandingan menjadi apple to apple.

2. Di akhir tulisan, saya menyebutkan bahwa “investasi reksadana harus sudah termasuk dalam perhitungan cash flow keluarga yang menjadi dasar dalam perhitungan UP (uang pertanggungan) asuransi jiwa kepala keluarga”. Artinya apa? Asuransi jiwa bagi kepala keluarga adalah keharusan. Dalam ilustrasi saya, jangan diartikan tidak ada asuransi jiwa untuk orangtua. Dan jika UP nya dihitung dengan benar, maka saat orangtua meninggal otomatis UP akan keluar dan investasi pada dana pendidikan tidak akan terganggu. Inilah yg saya maksud kenapa premium waiver tidak dibutuhkan.

Mengenai komen mas ttg jika memisahkan asuransi dan investasi dibutuhkan extra perhitungan saya sangat setuju. Namun sah-sah saja dilakukan selama pemisahan tsb masih bisa memberikan hasil yang lebih maksimal. Dan kalo berbicara mengenai agen, maaf ya mas, ini bener2 tergantung siapa agennya. Pengalaman saya pribadi (emang nasib saya aja yang jelek) berkebalikan dgn pendapat mas lho. Agen saya pertama (kebetulan temen kantor saya) tau2 mengundurkan diri sebagai agen asuransi utk fokus di kantor, dan saya langsung dioper ke atasannya yg tidak saya kenal dan tidak pernah menghub saya (saya ngga punya no hp nya juga). Agen kedua saya tiba2 pindah maskapai asuransi dan dengan gampangnya meminta saya utk menutup polis yg lama dan pindah ke tempat dia (dengan premi yg menjadi lebih tinggi). Trus gimana kalo dia pindah maskapai lagi nanti? 🙂

Kemudian terus terang saya juga sudah lama tidak mengikuti perkembangan asuransi. Tidak tau juga bagaimana skema premi di asuransi jiwa murni saat ini. Tapi yang jelas di asji murni saya, periode asuransinya sudah ditentukan dalam 10-20 tahun dengan premi yang sedikit naik setiap 5 atau 6 tahun. Namun seperti juga di unitlink, porsi investasi di reksadana saya pun sudah bisa disesuikan dengan kebutuhan saat itu.

Anyway, saya bukan anti unlink lho. Buat saya unitlink adalah produk dengan kelebihan2 di beberapa hal seperti coverage penyakit kritis di early stage dll. Selain itu juga ini menjadi solusi instan bagi orang yang membutuhkan asuransi dan investasi tanpa mau repot memisahkan investasi dan asuransi. Dalam konteks tulisan ini, saya berusaha memberikan pemahaman dan alternatif bagi temen2 agar lebih teliti dan kritis dalam mempertimbangkan produk dalam berinvestasi utk dana pendidikan anak, sehingga bisa memperoleh hasil yg maksimal dan tepat sesuai kebutuhan.

Wow Mas JP..tulisan di create di tahun 2010 tapi komen terbaru sampai Januari 2016, bener2 tulisan yang menarik ya.

Kasih saran donk Mas JP, saya punya 2 produk RD, 1 syariah (hadiah karena beli polis Asji di M******e, 1 lagi dapet kado dari kakak, tapi sampai sekarang ga pernah saya top-up, tapii…nilainya tetp nambah terus, walaupun beberapa bulan belakangan ini turun beberapa point.

selain itu untuk tabungan dana pendidikan anak saya, saya pilih unitlink dari salah satu perusahaan asuransi yang dijual lewat salah satu bank BUMN karena bisa autodebet dari tabungan saya di bank yang sama biar ga ribet.

yang saya butuh saran adalah (diyakinkan sebenarnya..haha) RD yang saya punya sebaiknya 1 saja atau dua-duanya rutin saya invest?

oya 1 lagi, apakah Asji sangat wajib dipunyai oleh kepala keluarga? dari kantor Suami sudah ada Asji yang UP nya sebesar 36Xgaji jika terjadi resiko, tapi di luar itu ga punya Asji sama sekali, kalau resign ga tau deh..justru saya yg diproteksi oleh unitlink yang saya beli di asuransi yang saya sebut diatas.

thanks in advance Mas JP.

Halo Mama Arka, salam kenal. Iya nih saya juga amazed karena ternyata masih berguna sampe sekarang, hehehe. Ok, saya coba jawab. Untuk reksadana, tergantung dari kebutuhannya seperti apa. Misal: biar ngga bingung (dan memang jangka waktu investasinya berbeda), saya membeli produk RD yg berbeda utk setiap tahapan sekolah anak saya. Jadi utk uang pangkal SD pake RDPU, utk SMP pake RDC dan SMA-kuliah pake RDS. Untuk pensiun lain lagi. So buat saya, 2 RD aja masih blom cukup 🙂 Untuk tujuan jangka panjang sebenarnya bisa menggunakan lebih dari 1 RD utk 1 tujuan, just incase salah satu RD memberikan return yg kurang memuaskan. Jadi singkatnya sesuaikan saja dgn kebutuhan Mbak. Btw beli reksadana udah sejak lama bisa autodebet kok 🙂

Mengenai asuransi utk kepala keluarga yg memberikan nafkah utama: asji adalah sangat wajib. Dan asji ini tidak sekedar “yang penting ada”, harus dihitung apakah uang pertanggungannya sudah sesuai dengan kebutuhan. Dalam arti kata, mohon maaf nih ya mbak, jika kepala keluarga meninggal, apakah jumlah 36xgaji tsb sudah mencukupi semua kebutuhan keluarga sampai (at least) anak-anak mandiri. Mengenai topik ini mbak bisa coba baca-baca tulisan di blog saya juga (ada beberapa harusnya, saya agak lupa jg karena udah lama, hehehe), salah satunya tulisan ini. Semoga berguna…

Hallo mas JP,

Saya juga sedang belajar berinvestasi dan store value. Store value dengan emas LM, investasi dgn properti, deposito dan RDS. Saya memang siapkan RDS untuk biaya pendidikan anak2 saya saat kuliah nanti. Tapi dari 3 produk RDS yang saya beli, satunya anjlok dari harga beli awal. Bukankah dengan begitu produk ini masih membutuhkan waktu untuk naik lagi, minimal, ke poin semula? dan berakibat pada jumlah akhir yang bisa saya terima, saat anak2 saya kuliah? (jadi tidak bisa juga diartikan bahwa RDS yang bagus performancenya di awal, akan juga terus bagus, seperti simulasi mas di atas, return 14% per tahun)

Saya ingin tarik dana di RDS tsb, tapi sayang, karena turun sudah > 50% saat saya pertama beli. Saya tidak pernah top up, jd memang sengaja beli agak besar di awal. Bisa kasih saran untuk situasi saya ini mas?

Terimakasih banyak sebelumnya.

Hi mba,