Pada Jumat 6 Oktober 2017 lalu saya beruntung menjadi salah satu blogger terundang dalam acara Bincang Blogger yang diadakan oleh Badan Kebijakan Fiskal (BKF) Kementrian Keuangan RI dalam rangkaian kegiatan Fiscal Day 2017. Tujuan acara ini adalah melakukan sosialisasi Anggaran Pendapatan dan Belanja Negara (APBN) 2018 sekaligus menggali usulan dan masukan dari para blogger.

Narasumber dari acara ini adalah Bapak Hidayat Amir, yang saat ini menjabat sebagai Kepala Pusat Kebijakan Anggaran Pendapatan dan Belanja Negara (PKAPBN).

APBN: Perencanaan keuangan tingkat negara

Iseng-iseng saya bertanya kepada beberapa teman, apa sih yang mereka tau tentang APBN? Jawabannya sama: anggaran negara. Tanpa tau apa struktur di dalamnya sama sekali. Kenapa ngga tau? Alasannya karena APBN terlihat rumit untuk dimengerti. Benarkah?

Karena ini blog perencanaan keuangan dan investasi, coba deh kita bahas dengan analogi perencanaan keuangan pribadi. So dalam analogi ini, negara RI adalah klien, BKF adalah konsultan atau perencana keuangan, sedangkan APBN adalah rencana keuangan yang dihasilkan.

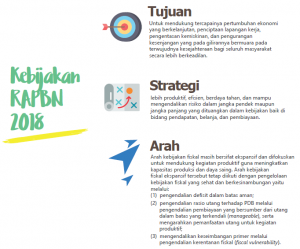

#1 Tujuan dan strategi

Seperti juga perencanaan keuangan pribadi, BKF pun memulai penyusunan APBN dari rumusan tujuan yang hendak dicapai, yang kemudian dilengkapi dengan arah dan strategi untuk mencapai tujuan tersebut. Walaupun terlihat lebih makro, namun pada dasarnya sama dengan perencanaan pribadi dimana sama-sama bertujuan untuk mencapai kondisi yang lebih baik di masa depan.

#2 Kondisi keuangan saat ini dan proyeksi di masa depan

Pada pribadi, setiap orang harus memulai dengan mengidentifikasikan kondisi keuangannya, termasuk cash flow bulanan/tahunan yang meliputi pendapatan dan pengeluaran. Kemudian dibuat proyeksi berapa pendapatan yang akan diperoleh di masa mendatang dan rencana pengeluaran.

Perencana keuangan bertanggung jawab untuk memastikan bahwa pendapatan yang diperoleh bisa menutupi pengeluaran yang akan dilakukan. Jika harus menggunakan utang, cicilan dan pelunasan tidak sampai memberatkan cash flow rutin. Dan jika terlalu banyak tujuan yang ingin dicapai maka perencana keuangan harus bisa membantu klien untuk menentukan skala prioritas.

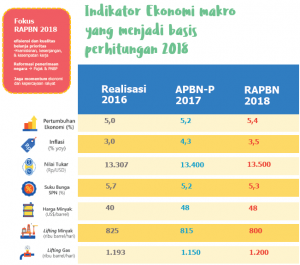

Dalam kasus APBN, BKF sebagai perencana keuangan yang merencanakan arus cash flow dari klien bernama negara Republik Indonesia pun harus membuat suatu proyeksi. Pembuatan proyeksi keuangan ini menggunakan data historis dan juga berdasarkan asumsi-asumsi makro ekonomi yang disepakati bersama.

Kalau perencanaan keuangan pribadi, faktor penambah penghasilan di masa depan bagi seorang karyawan paling cuma berasal dari kenaikan gaji, tambahan penghasilan dari kerja sampingan ataupun potensi perubahan gaji karena pindah kerja.

Berbeda dengan APBN, karena banyak variabel makro ekonomi yang harus menjadi pertimbangan. Berapa pertumbuhan ekonomi yang ingin dicapai, perkiraan tingkat inflasi, nilai tukar Rupiah terhadap USD, sampai dengan harga minyak dunia.

#3 Identifikasi target pendapatan dan target pengeluaran

Langkah berikutnya yang harus dilakukan seorang perencana keuangan adalah mengidentifikasikan target pendapatan yang realistis untuk dicapai, serta pengeluaran apa saja yang bisa mendapatkan prioritas untuk dijalankan pada 1 tahun ke depan. Inilah yang dilakukan pemerintah melalui BKF.

Pendapatan negara

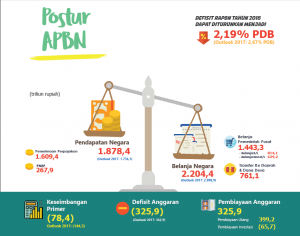

Jika seorang karyawan memperoleh pendapatan dari gaji dan kerja sampingan, maka negara memperoleh pendapatan dari 2 sumber: pajak dan pendapatan non-pajak. Pajak sampai saat ini masih menjadi kontributor pendapatan utama. Bisa dilihat, dari target pendapatan negara sebesar Rp 1.878,4 triliun, Rp 1.609,4 triliun diantaranya berasal dari pajak.

Belanja negara

Pada perencanaan keuangan pribadi, biasanya pos pengeluaran dibagi dalam 3 kategori besar: biaya hidup, tabungan, dan cicilan utang. Biaya hidup bisa dibagi lagi dalam beberapa kategori seperti pengeluaran suami, istri dan anak, dan kategori lainnya. Yang jelas pengeluaran tidak boleh lebih besar daripada pendapatan.

Bagaimana dengan APBN?

Sama, belanja negara juga dibagi dalam dua kategori besar: belanja pemerintah pusat dan transfer ke daerah serta dana desa. Kita bahas dari awal dulu ya biar terstruktur. Total belanja yang disepakati dalam APBN adalah Rp 2.204,4 triliun untuk tahun 2018. Lho kok lebih banyak dari pendapatan?

Yes, memang demikian. Karena dalam struktur APBN, semua pembangunan infrastruktur dan pengeluaran lainnya langsung dimasukan sebagai belanja dalam tahun anggaran berjalan. Berbeda dengan cash flow pribadi, misalnya saja untuk pembelian rumah ataupun mobil dengan kredit, hanya cicilannya yang akan dimasukan dalam perhitungan cash flow.

Terus bagaimana membiayai defisit anggaran APBN? Dengan hutang tentunya. Topik ini kita bahas belakangan ya.

Dari total belanja tersebut, sekitar Rp 1.443 triliun digunakan untuk belanja Pemerintah Pusat, yang meliputi anggaran belanja untuk Kementrian dan Lembaga Negara, serta Rp 629 triliun digunakan untuk pembayaran bunga utang dan subsidi migas/non migas.

Belanja Pemerintah Pusat difokuskan pada pengentasan kemiskinan dan kesenjangan, pembangunan infrastruktur, pertahanan keamanan dan demokrasi, peningkatan aparatur negara dan pelayanan masyarakat, serta dukungan pada sektor ekonomi unggulan (pertanian, pariwisata dan perikanan). Anggaran pendidikan masih tetap mendapatkan jatah 20% dari APBN.

Kemudian Rp 761,1 triliun dibelanjakan dalam bentuk transfer ke daerah dan dana desa. Salah satunya adalah untuk mengembangkan fasilitas pelayanan publik yang tertinggal di berbagai daerah.

#4 Manajemen utang

Salah satu hal yang menjadi fokus di perencanaan keuangan pribadi adalah utang. Utang bisa menjadi pengungkit (leverage) untuk mempercepat pencapaian tujuan, terutama yang membutuhkan biaya besar seperti rumah ataupun kendaraan. Penggunaan utang yang bijak menjadi prioritas.

Sesuai infografis APBN di atas, kekurangan biaya belanja sejumlah Rp 325,9 triliun ditutupi melalui utang. Caranya, melalui penerbitan surat berharga negara seperti SUN, ORI, sukuk, dll.

Muncul pertanyaan, kenapa mesti berutang? Kurangi saja pengeluarannya. Betul, bisa seperti itu. Namun artinya ada bidang prioritas yang harus ditunda dulu. Dengan leverage maka semua sektor bisa berjalan sesuai rencana. Toh bukan berarti utang ini hanya terjadi jika kondisi defisit lho. Saat kondisi surplus pun bisa jadi pemerintah akan menggunakan utang untuk membiayai belanja negara.

Utang pemerintah selama ini terus dimonitor agar tetap berada di tingkatan aman. Misalnya, defisit anggaran dibatasi maksimal sebesar 3%, besaran utang dijaga dibawah 30% dari PDB, serta rasio bunga terhadap total utang masih dijaga dibawah 5%. Utang pun harus digunakan untuk kegiatan yang produktif.

Dalam konteks perencanaan keuangan pribadi, manajemen utang ini juga menjadi hal yang penting. Parameter paling umum adalah cicilan utang total dianggap sehat jika tidak melebihi batasan 35% dari pendapatan bulanan. Selama tidak melewati parameter, digunakan mayoritas untuk aset-aset produktif dan dimonitor dengan baik, utang bukanlah sesuatu yang perlu dikuatirkan.

Dari info dibawah, bisa dilihat juga perbandingan komponen utang Indonesia dibandingkan dengan negara lain.

Kegunaan utang negara

Utang dalam konteks negara tidak semata-mata dipandang sebagai talangan untuk membiayai negara, tapi ada alasan yang lebih penting, antara lain:

- Menjadi alat untuk mempercepat implemetasi pembangunan sektor-sektor potensial.

- Menjadi sarana investasi yang aman bagi masyarakat. Contohnya instrumen ORI 014 yang sekarang sedang dalam masa penawaran.

APBN: Pemerataan pembangunan yang berkeadilan

Demikian sedikit paparan hasil diskusi pada acara Bincang Blogger bersama BKF, yang diselenggarakan dalam rangkaian acara Fiscal Day 2017. Semoga pemaparan ini bisa membantu kita untuk lebih memahami struktur APBN negara kita.

Satu hal yang perlu dicatat, APBN bukanlah semata-mata produk buatan pemerintah melalui BKF. APBN adalah konsensus yang harus disepakati bersama oleh pemerintah dan rakyat (melalui wakil rakyat di DPR). Jadi, penting buat kita sebagai rakyat untuk paham anggaran negara kita sendiri.

Image: Direktorat Penyusunan APBN

{kind=link}

Liputannya rigid banget om. mantap

Betul banget memang, jadi semua yang terkait dengan pengeluaran baik yang produktif maupun konsumtif akan dimasukkan ke pos belanja kecuali: pembayaran utang atau penyertaan modal. Kalau ngeliat angka2 di atas sih optimis yaa proyeksi ke depannya

Mudah2an om, semoga bisa berjalan sesuai rencana.

wah betul tuh mas. Manajemen Utang perlu banget!

Aku jg baru tau ada BKF sebagai perumus kebijakan fiskal negara, hehehe.

Weeh ini lengkap banget mas. Kalau ngurus uang rumah tangga aku ok deh, nah kalau disungguhkan negara Sesuatu banget ya

Rumah tangga dengan member ratusan juta, hehehe…

Manajemen utang supatya ada aktivitas usaha di dalamnya sehingga menghasilkan income yang sepadan ya?

Yes betul sekali mba. Bahasa kerennya untuk nantinya meningkatkan kesejahteraan masyarakat lah 🙂

sebagai IRT saya belajar manajemen utang dari cara negara mengelola utang. Bolehlah berutang untuk kegiatan produktif.

Yes, dan pastikan batasan utang termasuk cicilan masih aman tercover penghasilan rutin 🙂