Akhirnya setelah sekian lama niat menulis tentang definisi peer-to-peer lending, baru kali ini bisa kesampaian. Padahal sudah pingin menulis tentang ini sejak pertama kali diperkenalkan dengan peer-to-peer lending oleh bang Adrian Gunadi dari Investree long time ago, hehehe… Plus banyak yang selalu nanya: apa itu p2p lending? Yuk bahas…

Btw peer-to-peer lending (P2P lending) itu adalah salah satu cabang dari industri financial technology (fintech) yang mulai tumbuh pesat dalam beberapa tahun terakhir di Indonesia.

[BACA JUGA: Ngobrolin fintech Indonesia bersama P2P Lending Indonesia dan blogger di acara Fintech x Blogger Day 2018]

Apa itu peer-to-peer lending (P2P Lending)

Apa itu P2P lending? Banyak kok definisi P2P lending yang dengan mudah ditemukan di internet. Salah satunya adalah arti P2P lending dari European Credit Research Institute berikut ini.

The term ‘peer-to-peer’ describes the interaction between two parties without the need for a central intermediary.

Peer-to-peer lending is a method of debt financing whereby individuals can either borrow or lend money depending on the situation without recourse to any financial institution acting as an intermediary. The middleman is technically removed from the lending process.

Source: European Credit Research Institute”

Otoritas Jasa Keuangan (OJK), sebagai regulator dari fintech di Indonesia, menyebut P2P lending dengan sebutan “Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi”.

Berikut definisi lengkapnya berdasarkan POJK no 77 tahun 2016:

Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi adalah penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi pinjaman dengan penerima pinjaman dalam rangka melakukan perjanjian pinjam meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik dengan menggunakan jaringan internet.”

Pertemuan pemberi dan penerima pinjaman

Intinya P2P lending itu ada di kata “peer-to-peer” dimana dalam definisi OJK disebut sebagai “pertemuan antara pemberi pinjaman dan penerima pinjaman secara langsung”.

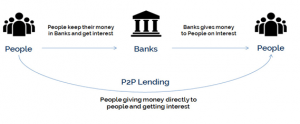

Coba bayangkan proses kerja sebuah bank. Ada penabung dan ada peminjam. Seorang penabung (atau pemilik dana), taunya adalah menyimpan uang di bank, dan setiap bulan memperoleh bunga.

Penabung tentu tau bahwa bank akan menggunakan dana tabungannya untuk disalurkan dalam bentuk kredit kepada pihak lain. Tapi penabung tidak pernah tau kepada siapa dananya disalurkan, bener ngga? Bank berfungsi sebagai intermediary disini, dan mengambil tanggung jawab atas risiko yang mungkin terjadi atas penyaluran kredit tersebut.

Source: linkedin.com

Nah, P2P lending menghilangkan peranan intermediary. Jadi, seorang pemilik dana bisa tau dengan pasti kepada siapa uangnya akan disalurkan dalam bentuk pinjaman. P2P lending platform hanya berfungsi sebagai tempat pertemuan antara pemilik dana dan calon peminjam.

Konsep gampang untuk menjawab “apa itu P2P lending”, P2P lending platform dasarnya adalah marketplace. Kalau biasanya marketplace yang umum seperti Tokopedia atau Bukalapak mempertemukan penjual dan pembeli, maka P2P lending platform adalah marketplace yang mempertemukan pemilik dana dan calon peminjam.

Di marketplace umum, transaksi yang terjadi adalah jual beli produk dan jasa. Sedangkan di “marketplace” P2P lending yang menjadi dasar transaksi adalah “uang” atau “pinjaman”.

Jadi, paham dong yah konsepnya? Sip.

Ini ada diagram yang cukup bagus untuk meringkas penjelasan saya tadi.

Source: http://www.marketcalls.in

Mengapa Butuh P2P Lending?

Jawabannya adalah karena masih besarnya jurang kebutuhan pendanaan di Indonesia. Selain karena masih rendahnya tingkat inklusi keuangan di Indonesia (menurut data regulator, baru 36% dari penduduk Indonesia yang memiliki rekening bank), juga karena banyaknya masyarakat Indonesia yang masih unbankable dan underserved.

Menurut Pak Muliaman Hadad dalam salah satu presentasinya tentang fintech dan p2p lending, fintech khususnya P2P lending dibutuhkan karena beberapa hal:

Potensi P2P Lending

Menurut OJK, ada beberapa hal yang mendasari mengapa P2P lending dibutuhkan di Indonesia yang sekaligus menjadi potensi P2P lending di masa depan.

- Gap kebutuhan pembiayaan pembangunan setiap tahun sebesar Rp 1.000 triliun.

- Konsentrasi pembiayaan 60% masih di pulau Jawa.

- Sekitar 50 juta UMKM masih unbankable atau underserved. Potensi permintaan pinjaman Rp 2.500 triliun.

- Potensi kolaborasi program KUR Rp 110 triliun.

- Potensi kolaborasi kredit perbankan, lembaga keuangan mikro, perusahaan pembiayaan dan modal ventura.

- Potensi kolaborasi dengan 110.000 Koperasi Simpan Pinjam (jumlah anggota > 20 juta orang).

- Potensi pemberi pinjaman luar negeri tidak terbatas.

- Penggunaan nomor HP 360 juta, melebihi jumlah penduduk Indonesia

Investasi di P2P lending

Bagian terakhir dari pembahasan saya kali ini, dan yang paling banyak ditanyakan dalam beberapa kali seminar, bagaimana caranya berinvestasi di P2P lending dan apa yang harus diperhatikan sebelum berinvestasi di P2P lending?

Oke, kalo terkait ke cara investasi sih gampang banget. Bisa cek beberapa P2P lending platform seperti Modalku dan Investree, cara berinvestasi disajikan dengan lengkap. Gampang kok, tinggal daftar dan transfer sesuai aturan main masing-masing.

Secara gampang, semua pengajuan pinjaman dari calon peminjam yang telah memenuhi persyaratan akan ditayangkan di P2P lending platform. Ini disebut tahap pendanaan, dimana biasanya kebutuhan pinjaman ini akan ditayangkan dalam waktu 2-4 minggu sampai terdanai.

Nanti pemilik dana yang sudah terdaftar bisa mempelajari secara detail terkait calon-calon peminjam ini melalui fitur di masing-masing platform. P2P lending platform sudah menyediakan informasi lengkap tentang pinjaman dan calon peminjam, credit scoring (berdasarkan algoritma penilaian risiko masing-masing) dan tingkat bunga/imbal hasil sesuai dengan credit scoring tersebut.

Selanjutnya jika pemilik dana merasa nyaman dengan calon peminjam (dari sisi risiko dan imbal hasil) maka tinggal melakukan transfer ke P2P lending platform sesuai dengan nominal yang diinginkan. Tiap platform memiliki kebijakan sendiri terkait besaran investasi ini. Jika kebutuhan dana dari calon peminjam sudah terpenuhi maka proses pendanaan dianggap selesai.

Source: rohankachalia.com

Hal-hal yang harus dipahami sebelum berinvestasi di P2P lending

Jadi gimana, sudah lebih paham tentang “apa itu P2P lending“? Semoga yah. Tapi ada beberapa hal yang harus dipahami terkait P2P lending di Indonesia:

#1 Tidak dijamin pemerintah

Berbeda dengan simpanan di bank, semua investasi di P2P lending tidak dijamin oleh pemerintah Indonesia. Memang ada beberapa skema P2P lending yang di-backup oleh asuransi kredit, namun jumlahnya masih sedikit.

Artinya jika terjadi sesuatu dengan pinjaman yang diberikan maka pemberi dana harus menanggung risikonya sendiri.

#2 Belum memiliki aturan selengkap industri perbankan

Saat ini payung hukum P2P lending di Indonesia adalah POJK no 77 tahun 2016 memuat aturan-aturan secara umum, seperti ketentuan permodalan, tata cara pendaftaran dan perijinan dari OJK serta kewajiban membuat laporan rutin.

Namun belum ada aturan yang lebih lengkap seperti yang sudah ada untuk industri keuangan di Indonesia, seperti industri perbankan dan lembaga keuangan lainnya. Saat ini OJK dan asosiasi fintech masih terus berdiskusi untuk menelurkan regulasi-regulasi yang efektif untuk melindungi industri P2P lending, khususnya perlindungan dari sisi konsumen.

#3 Pemilik dana wajib melakukan analisa

Kalau di bank, pemilik dana tidak perlu tau mengenai calon peminjam. Ada tim kredit, termasuk analis kredit, yang bertugas untuk menganalisa kebutuhan dana dan juga memastikan kemampuan bayar dari calon peminjam.

Namun di P2P lending, pemilik dana wajib mengetahui dan menganalisa pinjaman yang akan diberikan. Memang sih P2P lending platform juga sudah membantu dengan menyediakan semua data terkait calon peminjam, review serta credit scoring yang mencerminkan tingkat risiko peminjam.

Akan tetapi karena platform hanya bersifat sebagai pihak yang mempertemukan pemilik dana dan calon peminjam, maka analisa akhir harus tetap dilakukan oleh pemilik dana.

#4 Risiko melekat pada pemilik dana

Pihak perbankan membukukan semua dana pihak ketiga di dalam bukunya (on balance sheet), sehingga bertanggung jawab juga atas risiko kredit yang terjadi. Jadi jika ada pinjaman yang macet, maka kerugian akan ditanggung oleh perbankan dan tidak berdampak pada tabungan pihak ketiga (penabung).

Berbeda dengan P2P lending, risiko kredit melekat pada pemilik dana. Kenapa? Karena saat memutuskan untuk mendanai suatu pinjaman maka pemilik dana dianggap sudah menyetujui tingkat risiko yang diambil.

Selain itu P2P lending platform memang diwajibkan untuk beroperasi secara off balance sheet, yang gampangnya berarti tidak boleh mencatatkan dana yang diterima dan kredit yang terjadi di dalam bukunya.

Lho kalo gitu jadi enak banget dong si P2P lending platform? Ngasih pinjaman tapi ngga tanggung jawab?

Nop, bukan begitu juga. Platform bertanggung jawab menyaring kualitas dari calon pemberi pinjaman sebelum dianalisa lebih lanjut oleh pemilik dana. Kenapa? Karena ada risiko reputasi juga yang terjadi jika banyak kredit bermasalah yang nantinya terjadi. Belum lagi kemungkinan akan ada pencadangan yang harus ditanggung jika nantinya OJK mengeluarkan kebijakan terkait pencadangan atas kredit seperti yang diterapkan di perbankan.

Di sisi lain, karena platform bersifat off-balance sheet, maka P2P lending platform tidak boleh mencari tambahan modal dengan menggunakan instrumen utang, dan juga tidak bisa mengambil spread dari dana yang berputar (fee only). Padahal spread dan utang adalah hal biasa di industri perbankan dan lembaga keuangan lainnya.

#5 Perbedaan segmentasi P2P lending platform

Ada platform yang menyasar pinjaman konsumer dan ada yang menyasar kredit produktif. Ada juga menyasar dua-duanya. Maksudnya pinjaman konsumer adalah pinjaman yang lebih ditujukan pada kebutuhan konsumsi, sedangkan pinjaman produktif lebih kepada modal usaha atau berkaitan dengan cash flow usaha.

Untuk kredit produktif masih dibagi lagi, ada yang menyasar pasar UKM dan ada juga yang menyasar pasar mikro.

Contoh yang bermain di pinjaman produktif dengan segmen UKM adalah Modalku, sedangkan yang menyasar segmen mikro adalah Amarta. Contoh yang fokus kepada pinjaman konsumer adalah UangTeman dan TunaiKita. Sedangkan contoh yang menyasar kredit produktif (segmen UKM) dan juga kredit konsumer adalah Investree.

Kenapa perbedaan ini perlu diperhatikan? Karena berkaitan dengan risiko yang terkandung di dalamnya. Biasanya kredit produktif memiliki jaminan seperti invoice ataupun bahkan aset tetap. Sedangkan kredit konsumer basisnya sama seperti KTA yang tidak memiliki jaminan apapun (namun dengan nominal yang jauh lebih kecil untuk meminimalisir risiko).

#6 Semua P2P lending platform wajib terdaftar di OJK

Berdasarkan POJK no 77 tahun 2016, semua P2P lending platform harus memperoleh status “terdaftar” di OJK agar dapat menjalankan kegiatan operasional di wilayah Indonesia. Setahun setelah memperoleh status terdaftar maka platform sudah harus mengantongi “ijin OJK”.

Berdasarkan POJK no 77 tahun 2016, semua P2P lending platform harus memperoleh status “terdaftar” di OJK agar dapat menjalankan kegiatan operasional di wilayah Indonesia. Setahun setelah memperoleh status terdaftar maka platform sudah harus mengantongi “ijin OJK”.

Jadi, jika sedang mempertimbangkan investasi di P2P lending, pastikan bahwa platform yang akan digunakan telah resmi terdaftar di OJK. Daftar platform-platform ini bisa dipantau melalui situs OJK. Pastikan ada logo OJK di setiap platform yang ingin digunakan.

Masih berdasarkan POJK 77, sampai saat ini batas maksimum pinjaman yang dapat diberikan untuk masing-mesing peminjam adalah sebesar Rp 2 Milyar dengan jangka waktu pinjaman maksimal 2 tahun. So hati-hati dengan tawaran platform yang melebihi kedua batasan tersebut.

Demikian sharing mengenai apa itu peer-to-peer lending (P2P lending) dan hal-hal apa saja yang harus diperhatikan sebelum memulai berinvestasi di P2P lendng platform. Di artikel berikutnya saya akan coba sharing juga mengenai risiko, strategi dan hal-hal lain terkait P2P lending ini. Satu catatan akhir, be a smart investor and never invest in something that you don’t understand.

Semoga bermanfaat.

Image: medium.com

Lending?){kind=link}

Salah satu skema blockchain yang paling laris digunakan adalah untuk bisnis P2P ini. Well written sob, jelas dan clear!

Thanks masbro…

Gimana cara beli sahamnya

Ini bukan seperti membeli saham, namun menyalurkan pinjaman ke fasilitas yang sesuai dengan preferensi kita. Untuk cara detailnya bisa langsung masuk ke masing2 website P2P, ikuti langkah2 pendaftarannya, dan kita sudah siap untuk berinvestasi 🙂