Apa itu IPOTPAY?

Pertanyaan ini juga jadi pertanyaan yang terlintas saat pertama kali saya dengar nama IPOTPAY. Apaan nih? Another Indonesian e-money?

Nop, IPOTPAY adalah sebuah platform teknologi baru keluaran IndoPremier yang benar-benar membuat terobosan dalam cara menabung sekaligus menggunakan uang dengan mudah dan murah.

Kenapa begitu? Karena IPOTPAY menggabungkan konsep tabungan online dengan konsep pembayaran digital dalam 1 platform. Semua dana di IPOTPAY otomatis ditempatkan di reksa dana pasar uang (so imbal hasilnya jadi bersaing dengan deposito), namun kapan saja bisa digunakan untuk melakukan pembayaran atau pembelian berbagai macam kebutuhan.

Tidak ada cerita jeda waktu, harus menunggu settlement atau harus datang ke kantor cabang untuk pencairan dana kita sendiri.

Daripada penasaran, coba deh langsung download IPOTPAY di apps store masing-masing dan lakukan pendaftaran, biar bisa nyambung baca-bacanya.

5 Alasan kenapa harus pakai IPOTPAY, Tabungan Online dengan imbal hasil tinggi

Yes, ini adalah artikel hasil kerjasama dengan IPOTPAY IndoPremier. Tapi, pendapat saya jujur lho berdasarkan pengalaman dalam menggunakan fitur-fiturnya, hehehe.

1. Tabungan Online Dengan Imbal Hasil Harian

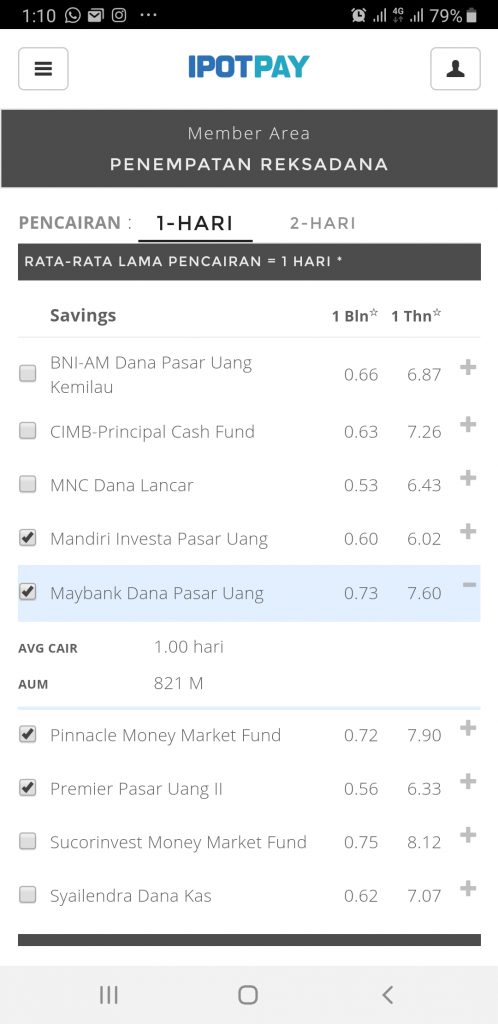

Namanya tabungan di bank, biasanya memiliki bunga paling banter 2%. IPOTPAY menempatkan dana kita di reksa dana pasar uang, karena itu maka potensi imbal hasilnya jauh lebih tinggi, berkisar antara 7-9% per tahun. Imbal hasil segini hanya bisa dibandingkan dengan deposito berjangka di bank, bukan dengan produk tabungan.

Coba saja kita bandingkan dengan bunga deposito. Berdasarkan data rata-rata bunga deposito perbankan di situs Kontan hari ini, bunga deposito berjangka untuk jangka waktu 1-12 bulan berkisar diantara 6.1-6.4% per tahun. Setelah dipotong pajak atas bunga maka bunga bersih yang kita terima berada di kisaran 4.88-5.12% per tahun.

Balik ke reksa dana pasar uang yang mendasari IPOTPAY. Ingat, imbal hasil reksa dana sudah net of tax lho. Jadi, IPOTPAY, yang memiliki karakter tabungan biasa, bahkan berpotensi memberikan imbal hasil diatas bunga deposito.

Dan karena menggunakan basis reksa dana pasar uang maka “bunga” nya pun bergerak secara harian. Itulah kenapa IPOTPAY disebut juga tabungan dengan imbal hasil harian. Ada potensi rugi? Ada, tapi kemungkinannya kecil sekali di produk reksa dana tipe ini.

Keunggulan lainnya, kita bebas memilih reksa dana pasar uang yang kita pilih melalui fitur Atur Penempatan Reksa Dana. Bisa milih lebih dari satu, IPOTPAY akan mengalokasikan secara merata ke semua reksa dana pilihan. Sekalian diversifikasi produk nih, untuk memitigasi risiko rugi.

[SIMAK JUGA: IPOTFUND, supermarket reksa dana online revolusioner di Indonesia]

Enaknya juga ada info singkat mengenai jangka waktu pencairan dan asset under management (AUM), sehingga bisa memberi gambaran terkait kekuatan reksa dana yang kita pilih.

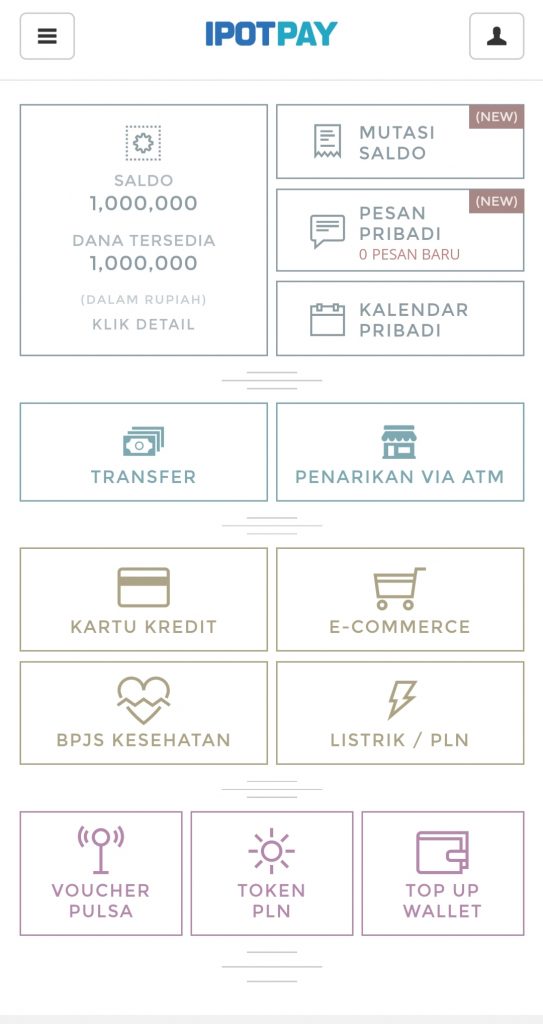

2. Efisien Dalam Melakukan Pembayaran/Pembelian

Satu hal yang menarik, dana di IPOTPAY bisa langsung digunakan untuk berbagai keperluan. Padahal dananya kan ada di reksa dana, yang pada umumnya membutuhkan waktu paling tidak 1 hari untuk pencairan dan masuk ke rekening.

Apa saja yang bisa dibayarkan lewat simpanan online IPOTPAY ini? Macem-macem. Mulai dari pembelian di e-commerce semodel Bukalapak, Tokopedia sampai Dinomarket.

Cara bayarnya gampang, tinggal pilih saja transfer rekening di e-commerce nya. Saya mencoba melakukan pembelian lewat Bukalapak, setelah itu dibayar lewat IPOTPAY. Cukup klik Bukalapak, otomatis nomor rekening BCA tertera disitu, kemudian kita tinggal mengisi nominal pembayaran. Selesai. Dalam hitungan detik transaksi tersebut sudah terverifikasi di aplikasi Bukalapak saya.

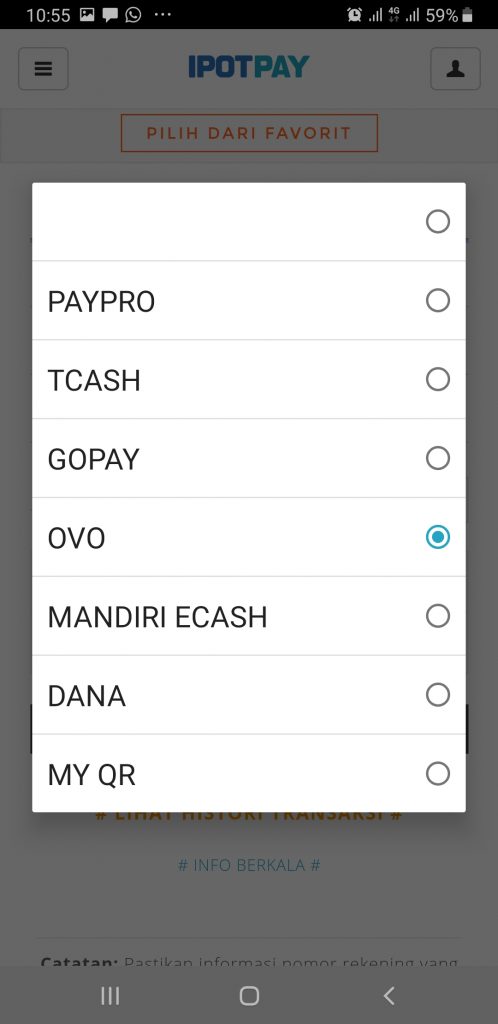

Fitur ini juga bisa digunakan untuk melakukan pembayaran lainnya, misalnya BPJS Kesehatan, beli token listrik, beli pulsa, sampai dengan topup ke e-wallet lainnya.

Saya adalah pengguna ojol dan tipe yang males bawa uang tunai, jadinya bergantung sekali dengan e-wallet yang tersambung dengan ojol-ojol. Paling ngeselin adalah saat mau pesen ojol tau-tau saldo e-wallet nya habis. Butuh mengisi secepatnya.

Dari tes pengisian yang saya lakukan untuk mengisi Gopay dan OVO, transaksi diproses dengan cepat dan saldo e-wallet saya instantly bertambah saat selesai melakukan konfirmasi.

Bayar kartu kredit pun bisa lho dengan IPOTPAY ini. Iseng-iseng saya coba bayar salah satu kartu kredit, dan ternyata pilihan penerbit kartu kreditnya banyak banget. Tinggal pilih bank penerbit, isi nominal, dan beres.

3. Mudah Dalam Melakukan Pencairan

Fyi, dana yang mengendap di IPOTPAY tersimpan di rekening dana nasabah (RDN) kita masing-masing. So begitu selesai melakukan pendaftaran di salah satu platform IndoPremier, kita akan memperoleh nomor RDN yang bisa digunakan untuk melakukan topup dana.

Buat yang pernah bertransaksi di pasar modal tentu tidak asing dengan RDN ini. Di sinilah sumber dana yang akan digunakan untuk membeli saham atau jadi tampungan saat kita menjual saham.

Pe-er nya dengan RDN biasanya adalah saat pencairan. Di platform lain umumnya ada aturan untuk pencairan. Kalau lewat dari jam yang ditentukan, baru akan masuk ke rekening kita keesokan harinya. Terpaksa bersabar sehari buat yang perlu dana buru-buru.

Nah yang menarik di IPOTPAY, pencairan dari RDN ini bisa dilakukan real time. Caranya adalah menggunakan fitur transfer ataupun fitur penarikan tunai yang nantinya tinggal diambil lewat ATM. Jauh lebih cepat dibanding pencairan RDN pada umumnya.

Pilihan bank untuk tujuan transfernya juga banyak, kayaknya semua bank di Indonesia bisa nih jadi tujuan transfer.

Kalau untuk penarikan via ATM beda, ini hanya bisa dilakukan ke nomor rekening yang kita daftarkan saat awal registrasi. Jadi tinggal input nominal yang akan ditarik, setelah itu dana langsung cair ke rekening operasional. Tinggal ke ATM. Jauh lebih cepat dibandingkan pencairan RDN pada umumnya.

Dari percobaan yang saya lakukan, saya menggunakan fitur Transfer dan juga fitur Penarikan Via ATM. Dua-dua berjalan dengan baik dan langsung masuk ke rekening operasional saya. Real time.

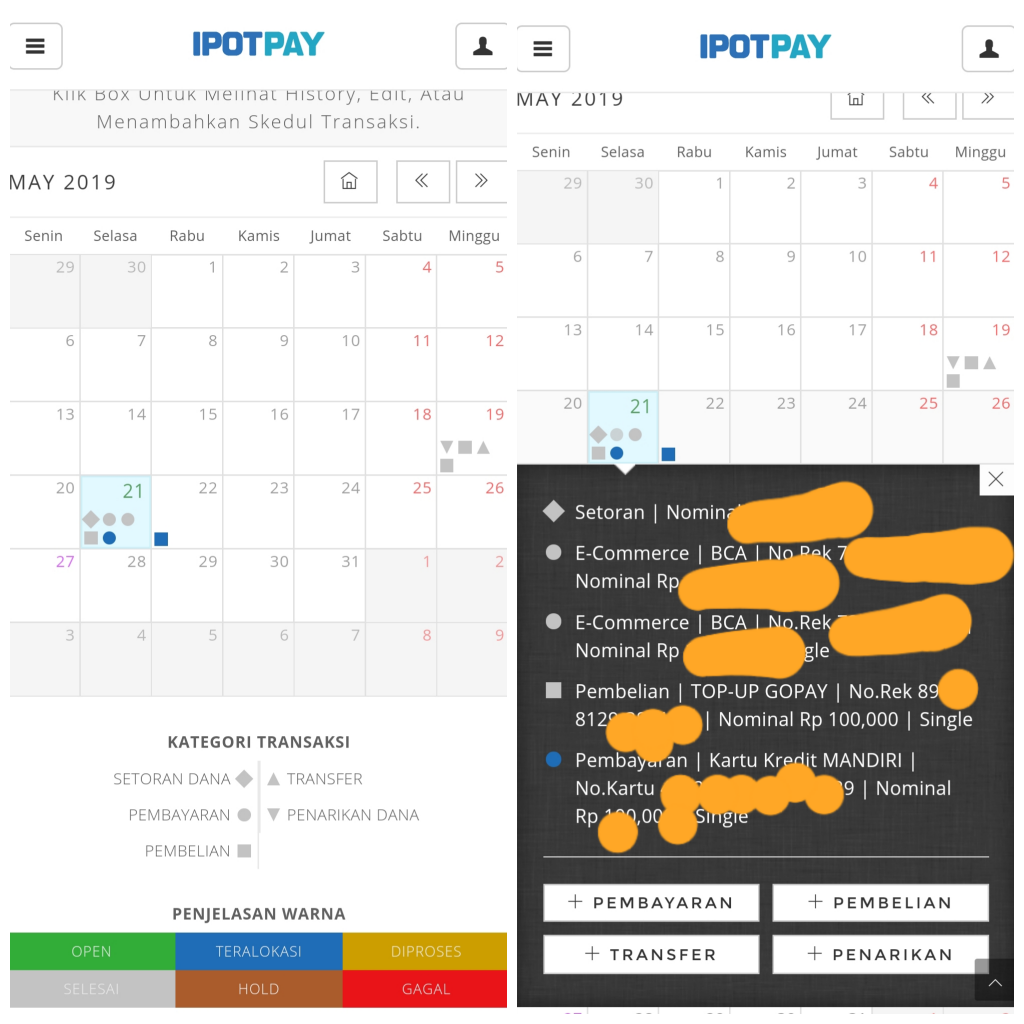

4. Penjadwalan Menggunakan Kalender Pribadi

Jujur fitur Kalender Pribadi ini adalah favorit saya. Emang apaan sih ini?

Ini bukan sembarang kalender digital. Dengan fitur Kalender Pribadi di IPOTPAY, kita bisa lho menjadwalkan semua pembayaran kita untuk nantinya dijalankan secara otomatis sesuai jadwal.

Ya memang selama ini kita punya fitur reminder di kalender HP yang bisa digunakan untuk jadi pengingat berbagai macam hal, misalnya untuk jadwal tagihan kartu kredit jatuh tempo atau transfer gaji ART.

Tapi saya pribadi masih sering kelewat, dan saya yakin banyak yang senasib dengan saya, apalagi kalo saat reminder muncul kita masih sibuk dengan kerjaan. Abis itu pasti lupa. Jadi mirip dengan alarm bangun pagi: diset, bunyi, matiin, tidur lagi, hehehe.

Nah sekarang, gimana kalau ada kalender yang ngga cuma bisa menjadi reminder keuangan kita, tapi juga mengeksekusi isi reminder itu? Yang perlu kita lakukan hanyalah bikin jadwalnya, set nominalnya dan setor uangnya. Biarkan IPOTPAY yang bekerja setelah itu, sesuai dengan jadwal yang ada.

Di gambar yang kiri, itu adalah tampilah Kalender Pribadi saya. Setiap tanda dan warna ada artinya. Saya masih punya satu transaksi pending hari ini, sisanya sudah selesai semua dan berwarna abu-abu.

Yang di kanan bisa dilihat transaksi-transaksi apa saja yang sudah berjalan hari ini (21 Mei). Transaksi pending saya dan sudah teralokasi adalah transaksi pembayaran kartu kredit. Untuk besok (22 Mei) saya masih punya jadwal transaksi pengisian e-wallet.

Ini prosesnya gampang banget. Tinggal pilih tanggal yang diinginkan, pilih transaksi yang diinginkan dan kemudian isi nominalnya.

Di gambar bisa dilihat bahwa kita bisa menjadwalkan pembelian, pembayaran, transfer dan juga penarikan melalui fitur ini.

Kayak punya asisten pribadi ngga sih? Tapi ternyata fitur ini masih belum dibuka 100%, karena katanya akan ada tambahan kemudahan lagi yang akan dimasukkan. Worth to wait.

5. Aman Dan Mudah Untuk Memverifikasi Transaksi

Terakhir, IPOTPAY juga menghadirkan keamanan dalam melakukan transaksi. Apa saja fitur keamanannya?

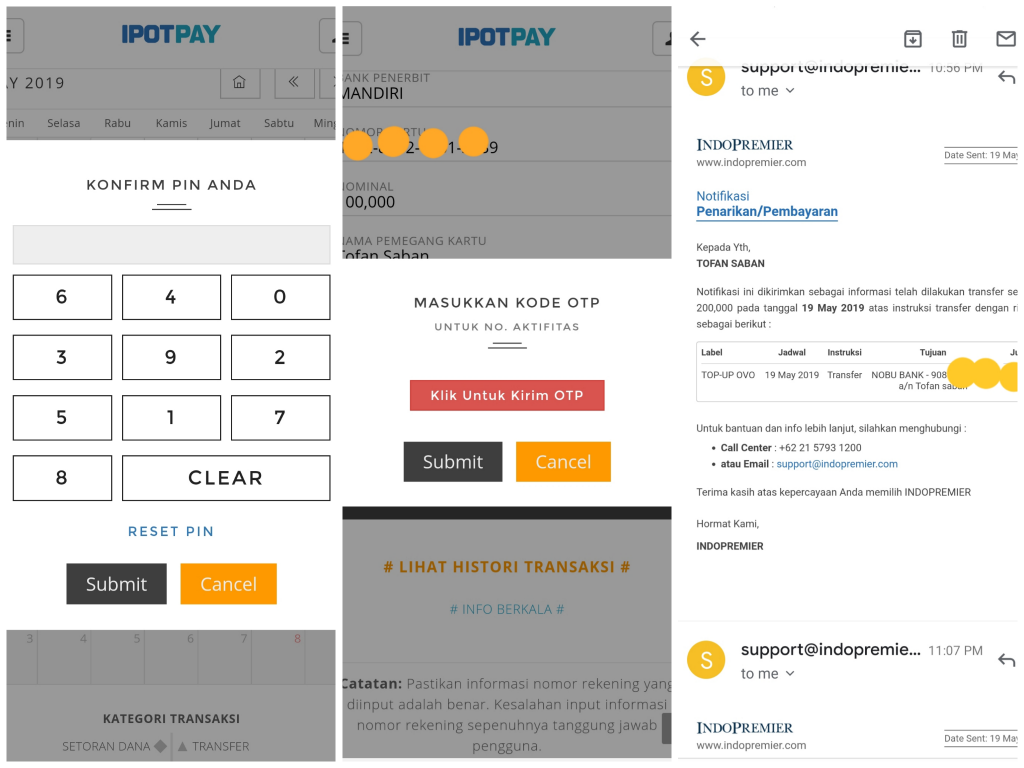

Selain password, ada PIN yang harus kita isi saat melakukan transaksi. UserID, password dan PIN ini sepaket kita dapatkan saat melakukan registrasi.

Jangan lupa, sama seperti produk perbankan, password dan PIN ini sifatnya sangat personal dan rahasia. Jadi jangan pernah disimpan secara sembarangan atau diinfokan ke teman dan keluarga, bahkan ke pasangan sekalipun.

Untuk pengaman tambahan, transaksi-transaksi seperti pembayaran atau penarikan dana mengharuskan kita untuk memasukkan OTP yang dikirimkan ke nomor HP terdaftar.

Kemudian setiap transaksi berhasil bisa kita cek seketika lewat email dari support. Jadi jika misalnya ada transaksi yang tidak dilakukan oleh kita, akan ketahuan lewat email ini juga.

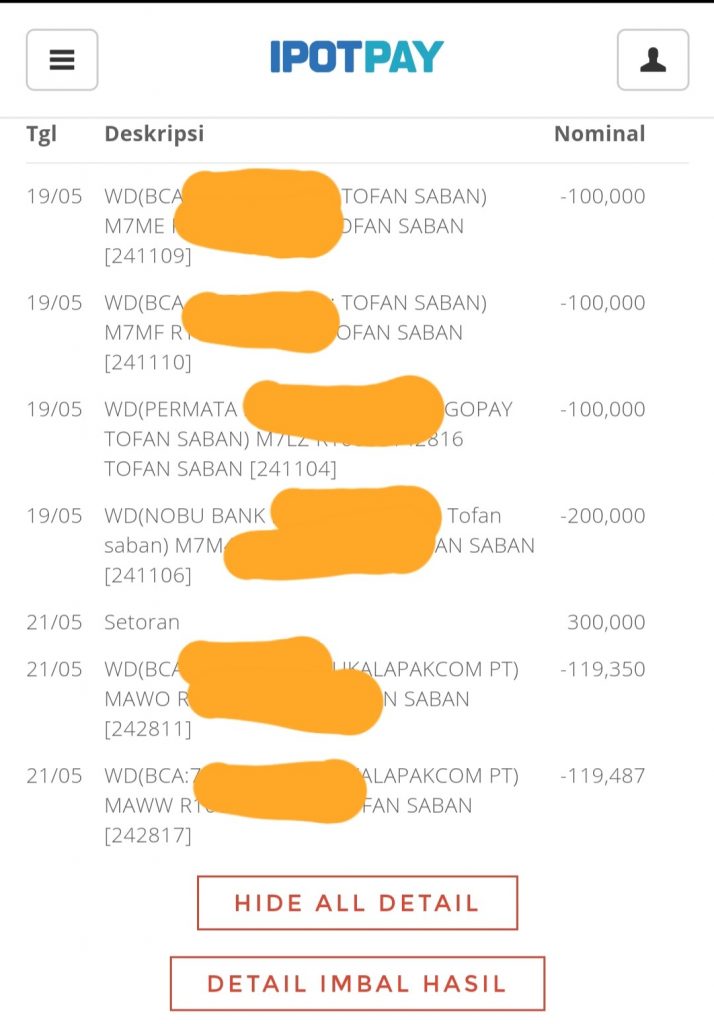

Ringkasan semua transaksi yang terjadi juga bisa kita cek lewat fitur mutasi. Cocokin deh dengan transaksi yang kita lakukan, sudah benar atau belum. Persis seperti pengecekan mutasi rekening bank.

Fitur keamanan terakhir adalah aplikasi ini akan otomatis logout jika dibiarkan terbuka dalam beberapa menit. Jadi jangan takut akan disalahgunakan jika HP hilang ataupun digunakan oleh temen iseng.

IPOTPAY dan Perencanaan Keuangan

Secara keseluruhan, IPOTPAY memberikan terobosan baru hal menabung dan juga bertransaksi. Selain berfungsi sebagai tabungan online dengan imbal hasil harian, IPOTPAY juga memberikan kemudahan dalam melakukan berbagai macam transaksi.

Beberapa kegunaan aplikasi IPOTPAY ini dalam melakukan perencanaan keuangan:

- Bisa mendapatkan bunga lebih tinggi dari tabungan biasa. Proses pencairan yang cepat juga menjadikan aplikasi ini sebagai salah satu alternatif instrumen untuk dana darurat.

- Semua investasi, pembayaran dan pembelian bisa dilakukan lewat satu platform sehingga menjadi mudah untuk memonitor pergerakan dana kita.

- Tersambung dengan platform investasi lainnya di Indo Premier, misalnya IPOTFUND, sehingga proses investasi juga bisa dilakukan dengan mudah dan cepat.

- Perencanaan penggunaan dana bisa dilakukan dengan baik melalui fitur kalender pribadi. Dengan demikian maka alokasi dana bisa dilakukan sesuai rencana keuangan yang telah dibuat.

- Fitur kalender pribadi juga mengurangi risiko terjadinya keterlambatan pembayaran kewajiban yang bisa berimplikasi pada denda atau penurunan skor kredit (dalam kasus kartu kredit).

So, bolehlah mulai dipikirkan untuk menggunakan tabungan online revolusioner seperti IPOTPAY sebagai rekening untuk payroll gaji kita.

Proses pengisian saldo disini simply seperti transfer ke rekening biasa saja. Dari percobaan transfer ke rekening IPOTPAY (RDN) saya, hanya dibutuhkan waktu beberapa menit sampai uangnya masuk. Kecepatan ini tergantung dari bank asal dana yang kita gunakan.

Jadi tinggal bikin jadwal di kalender, terus duduk manis. Toh penggunaannya sama seperti tabungan biasa, hanya saja IPOTPAY adalah tabungan online yang memiliki imbal hasil harian dan bersaing dengan bunga deposito.

Semoga bermanfaat.

{kind=link}

waaah baru tauu ada ini, skarang andelannya Jenius, mau coba ah pake Ipotpay dan bisa top-up ke Gopay juga, uwwooo, makasih bung infonya!

Yes, donlod aja. Keren kok 🙂

Info menarik. Ini tinggal donlod aja dan register gitu?

Yes, as simple as that. Tapi siapin KTP ya, krn ada proses selfie2an dengan KTP 🙂

Ini sama dengan jenius ya mas? Bagusan mana?

Mirip. Tapi bagusan mana mendingan dites sendiri kali ya, hehehe. Monggo coba didonlod di appstore.

Pak saya masi bingung.

kalo mau trf uang pakai ipotpay itu saldo savings atau dana tersedia ya?

yg di reksadana udah di unchecklist semua, mohon bantu jelaskan Pak, thanks

Intinya kedua saldo itu bisa digunakan, yang membedakan adalah dana tersedia ditempatkan di reksadana. Kalo ingin transfer bisa langsung kok, akan langsung dibayarkan oleh ipotpay tanpa menunggu saldo saving dicairkan.

Makasih banyak Pak infonya berguna bgt.

Mau tanya saya sudah ada RDN hasil daftar IPOTGO kemarin dan belum digunakan juga sih, apa bs skalian dipakai buat RDN IPOTPAY ini atau harus bikin ulang.

Terima kasih

Bisa dipake kok mas

Mending dana gak usah di otak Atik tapi kita punya rekening yg gendut sendiri heheheh.dan rekening pribadi di gunakan pribadi .kalo yg rekening dana biar kedunia digital selamat mencoba MANTUL BANGAT

tanya dong mas!

kalau ada yg transfer bisa cetak struk nggak ya?

trims sebelumnya

Selama ini saya pake screenshot aja, kalo transfer ke luar baru ada bukti transfernya, dikirim via email juga.

pak brapa biaya admin kalau kita transfer ke akun bank atau akun virtual…apa kah gratis pak

Setau saya kalo beda bank ya kena biaya sesuai kebijakan transfer bank asal dana.