Tips perencanaan keuangan pribadi ala Warren Buffet

Biasanya Warren Buffet selalu dikenal dengan tips-tips yang terkenal dengan investasi, khususnya investasi saham. Tapi ternyata ada juga lho tips perencanaan keuangan pribadi ala Warren Buffet yang inspiratif untuk diterapkan.

Biasanya Warren Buffet selalu dikenal dengan tips-tips yang terkenal dengan investasi, khususnya investasi saham. Tapi ternyata ada juga lho tips perencanaan keuangan pribadi ala Warren Buffet yang inspiratif untuk diterapkan.

Well, tips-tips investasi saham memang bagian dari perencanaan keuangan juga. Tapi kadang terlalu spesifik merujuk pada saham dan tidak begitu aplikatif untuk orang-orang yang awam terhadap investasi.

So, saya coba bahas beberapa tips Warren Buffet yang ada kaitannya dengan perencanaan keuangan secara umum ya. Semoga bisa menjadi inspirasi bagi kita semua.

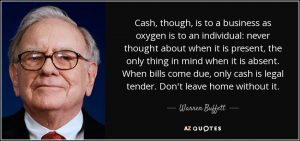

#1 Ketersediaan dana kas

Bahasa ngetopnya kalo di kuliah manajemen keuangan: cash is king!! Dan seperti yang pernah saya bahas di arti penting uang kas, ketersediaan kas adalah bagian penting dalam perencanaan keuangan keluarga.

Saat membahas mengenai kas dalam keuangan keluarga, maka ada dua fokus utama. Pertama, dana darurat. Sangat dibutuhkan dalam kondisi-kondisi darurat yang membutuhkan biaya dalam waktu singkat. Dan yang kedua adalah likuiditas, untuk mengcover kewajiban-kewajiban jangka pendek.

Kasus kebangkrutan yang menimpa Johnny Depp adalah salah satu contoh kurangnya likuiditas dalam perencanaan keuangan pribadinya. Padahal aset yang dimiliki sangat banyak, namun sayangnya mayoritas berupa aset non likuid.

#2 Lindungi kondisi keuangan

Ketersediaan dana darurat, mulai berinvestasi dan memiliki asuransi jiwa adalah tiga hal yang bisa dimulai untuk melindungi kondisi keuangan pribadi saat terjadi hal-hal darurat atau risiko-risiko yang tidak diinginkan.

Pengorbanan yang dilakukan sekarang (dengan menyisihkan uang untuk menabung atau membeli asuransi) akan terbayarkan oleh proteksi di masa yang akan datang.

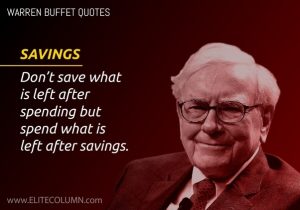

#3 Pay yourself first

Kebanyakan klien yang saya temui memiliki jawaban yang sama jika ditanya berapa banyak yang ditabung setiap bulannya: tergantung sisa gaji bulanan. Kalau jawaban seperi ini sih bisa dipastikan ngga akan ada sisa gaji untuk ditabung. Betul?

Sama seperti ajaran Robert Kiyosaki, tabungan harus disisihkan di awal dan hiduplah dari sisa gaji yang tersisa. Standar hidup kita akan terbiasa dengan kondisi keuangan seperti itu, dan di sisi lain kita bisa membangun tabungan dan investasi untuk masa depan.

Jika belum tau berapa yang harus disisihkan per bulannya, at least coba lah dengan menyisihkan 10% pendapatan bulanan dalam bentuk tabungan atau investasi.

#4 Belanjakan uang dengan bijak

Artinya jelas, jika kita tidak bijak dalam membelanjakan uang kita maka akan berakhir dengan masalah karena mungkin ada kebutuhan-kebutuhan pokok yang masih belum terpenuhi.

Buat orang yang terlalu boros dalam berbelanja dan impulsif, apalagi dengan kondisi “besar pasak daripada tiang”, dengan sendirinya akan menggiring kita menuju suatu masalah keuangan yang mengharuskan terjadi penjualan aset untuk penyelesaiannya.

So saat akan berbelanja, identifikasi dulu apakah barang yang akan dibeli merupakan need atau want.

#5 Rubah kebiasaan buruk sebelum terlambat

Kebiasaan buruk seperti apa? Banyak sekali. Overspending adalah salah satunya. Namun kebiasaan buruk yang banyak terjadi adalah tidak adanya perencanaan dalam membuat pengeluaran. Bahasa kerennya: tidak ada anggaran keluarga.

Akibatnya banyak pengeluaran tak terencana yang terjadi, gaya hidup yang berlebihan, dan baru tersadar saat sudah terlambat.

Sharing dikit, saya pernah punya calon klien yang sudah mendekati pensiun. Punya 4 orang anak, dengan si bungsu masih duduk di kelas 6 SD. Saya sangat kaget dengan pengeluaran si Bapak untuk anak-anaknya, dimana uang jajan dan fasilitas lain seperti mobil disediakan dengan “berlebihan”.

Secara perhitungan, si Bapak bahkan saya kategorikan belum siap pensiun dengan melihat aset yang dia miliki saat itu. Salah satu cara untuk menolongnya adalah dengan merubah kebiasaan boros kepada anak-anaknya. Dan percayalah, itu bukan masalah yang gampang untuk dilakukan.

So pilih mana, berubah sekarang atau nanti?

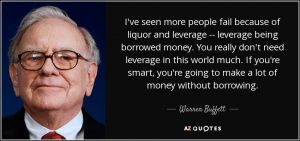

#6 Bijak menggunakan utang

Bukan berarti hutang itu jelek lho ya, bahkan negara aja ngutang kok, hehehe. Intinya terletak pada pilihan hutang dan cara mengatur hutang.

Apa sih yang bisa kita beli dengan berhutang? Rumah dan kendaraan? Masih oke, karena bisa juga menjadi aset produktif. KTA? Kartu kredit? Ini tergantung penggunaan. Yang harus diperhatikan adalah pastikan bahwa setiap hutang yang kita ambil memiliki sumber pengembalian di masa mendatang.

Jika mengambil dalam bentuk cicilan bulanan, maka hitunglah agar cicilan tersebut bisa dicover oleh pendapatan bulanan (umumnya berlaku rumusan: cicilan maksimal 35% pendapatan). Jika hutang kartu kredit, pastikan kita mampu membayar lunas saat jatuh tempo.

Permasalahan sering terjadi di kartu kredit. Kenapa? Karena banyak sekali orang yang menganggap kartu kredit sebagai dana tambahan, padahal secara fungsi kartu kredit adalah alat pembayaran. Akibatnya jadi impulsif, kalap belanja, apalagi saat ada cicilan 0%. Baru bingung saat baca tagihan bulanan.

So, be wise!

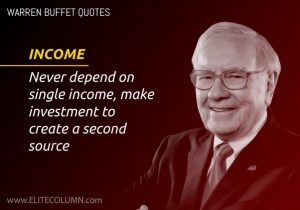

#7 Multiple streams of income

Seiring berjalannya waktu dan kenaikan pendapatan, diharapkan kita bisa menghasilkan pendapatan lain diluar pendapatan saat ini. Kenapa begitu? Alasannya antara lain untuk berjaga-jaga jika terjadi hal-hal yang tidak diinginkan dengan pekerjaan utama, menambah penghasilan, mengalahkan inflasi ataupun sebagai pegangan saat pensiun.

Investasi disini bermakna luas, tidak terbatas pada saham. Bisa juga berupa reksa dana, properti, batu mulia, usaha ataupun investasi lainnya. Perlu diperhatikan, pahami instrumen yang digunakan sebagai investasi. Jangan pernah bernvestasi di instrumen ataupun bidang yang tidak anda pahami.

#8 Jangka panjang dan sabar

Semua perencanaan keuangan dibuat untuk membentuk atau merubah kebiasaan buruk keuangan setiap pribadi. Namun agar berjalan sempurna, perlu waktu dan proses. Tidak bisa semua berubah langsung dalam waktu singkat.

Demikian juga dengan investasi yang dilakukan. Jangan pernah berharap bahwa kita akan langsung memperoleh hasil sesuai harapan dalam waktu sesingkat-singkatnya. Sabar aja.

Lakukan perencanaan dan investasi untuk jangka panjang. Tetaplah sabar dan lakukan monitoring secara rutin untuk memastikan bahwa perkembangannya berjalan sesuai big plan.

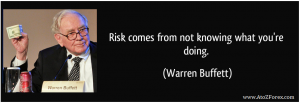

#9 Minimalisir risiko

Jika kita berbicara mengenai perencanaan keuangan, hal pertama yang harus dilakukan adalah menentukan tujuan. Ini penting untuk bisa mengarahkan semua langkah yang diambil nantinya.

Jika berbicara mengenai investasi, pemahaman akan intrumennya menjadi hal yang sangat krusial. Jangan berinvestasi karena termakan oleh janji-janji manis para penjualnya. Tetap pahami nature bisnis dan detail instrumen yang ditawarkan, tingkat kewajaran imbal hasil serta perijinan yang dimiliki.

Saya yakin semuanya sudah sering membaca dan menonton informasi terkait investasi bodong. Terakhir yang heboh di media adalah Pandawa Grup, First Travel dan arisan Mama Gaul. Pemahaman dan analisa singkat bisa menjadi alat untuk mendeteksi investasi-investasi sejenis di masa depan.

#10 Jangan lupa: memberi

Semua penghasilan yang kita peroleh, baik dari gaji, honor ataupun investasi, merupakan anugerah dari Tuhan Yang Maha Kuasa. Karena itu, sudah merupakan kewajiban kita untuk mengucap sukur dengan memberi sesuai dengan ajaran agama masing-masing.

Mulailah dengan kewajiban keagaman seperti zakat, perpuluhan dan lain-lain. Seelah itu, jangan pelit untuk memberi dan membantu sesama yang membutuhkan.

#11 Terus belajar

Terakhir, jangan pernah puas dengan pengetahuan anda dalam semua aspek perencanaan keuangan. Terus belajar, baik dari referensi maupun dari pengalaman dan kesalahan yang kita lakukan selama menjalankan perencanaan keuangan, khususnya dalam berinvestasi. Ngga salah kata orang kalau pengalaman adalah guru yang terbaik, hehehe.

Banyak sekali referensi perencanaan keuangan yang bisa kita temui di internet, baik berupa paparan informasi ataupun sharing pengalaman dari orang lain yang telah menjalankannya. Kalau perlu ambil kelas khusus perencanaan keuangan ataupun sertifikasi seperti Certified Financial Planner (CFP).

At the end, investasi terbaik adalah investasi pada diri kita sendiri. Hasilnya bisa dinikmati seumur hidup dan jelas bebas pajak, hehehe…

{kind=link}

Makasih Om. Nasihat-nasihatnya sederhana ya. Bisa banget dilakukan tanpa harus pusing-pusing menerapkan trik perencanaan keuangan tingkat tinggi.

Thanks for sharing Om!

Sama2 om Dani 🙂

bagus sekali artikelnya om, terlebih untuk orang yg awam ekonomi seperti saya. sukses terus om 🙂

Makasih banyak mas 🙂

Terima kasih konten nya, sangat bagus, sangat menginspirasi.

Padat dan berisi.

Terimakasih informasinya, semoga bermanfaat

Sama2.